2020开年,车企、经销商一致的动作,是推出直播卖车、盲购等线上卖车举措,搭配送门上车、预约上门试驾等,积极应对新冠肺炎带来的门市萧条。

不积极行动不行。新冠疫情对中国车市来说,可以说是屋漏偏逢连夜雨。新能源汽车,在连续增长九年之后,2019年销量第一次下降,短期补贴退坡压力叠加宏观环境的不利因素。2020年,新能源汽车企业同样更是困难。

读者朋友们建议我们写一篇文章,向新能源汽车企业建议谏言。我们自知不如车企一线人员了解市场,但仍然动了笔,期盼阅者有零星收获。

我们分析了当前的新能源乘用车需求和供给,从而提出了我们的建议。

1.需求侧分析:网约车见顶,总需求微增

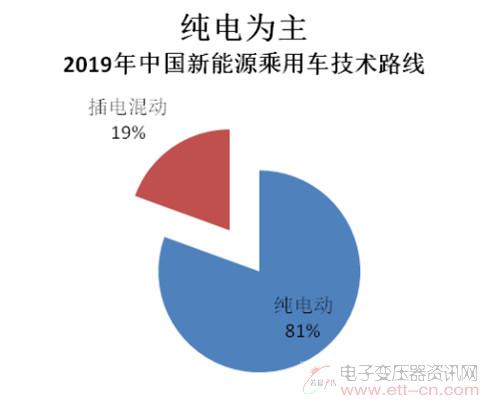

虽然2019年中国新能源汽车销量降低4%,但乘用车市场还是保持增长。国内新能源乘用车累计销量为106万辆,比上年同期增长约5.1%。

这其中的需求结构是怎样的呢?

(1)插混乘用车

首先,我们把插电混动摘出来,约占19%的乘用车是插混。是谁买了这些车?

我们可以从插混车型的品牌结构来探寻一下。总计约20万销量中,唐DM、宝马5系、帕萨特插混都是23万以上的车型,基本上可以判定以私人消费为主。而比亚迪秦DM、荣威i6都是网约车司机喜欢的车型。

我们基本可以把插混需求分成两类,一类是限购、限行城市高端人群的私人消费需求,优势是不限行不限购;第二类是网约车司机。此外,非双限城市的高端私人消费也有一部分。

(2)纯电营运车辆

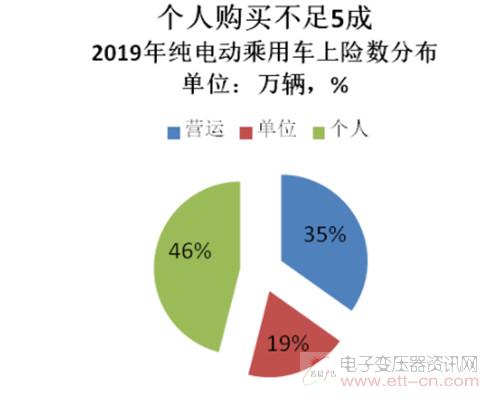

其次,我们来看纯电动乘用车市场。我们从上险数来拆分其需求。 2019年,共有62.91万辆纯电动乘用车上交强险(和上牌数一致,更接近真实需求)。营运类车型、非营运的单位上险车辆和个人上险车辆分别为21.92万辆、12.04万辆和28.96万辆,个人购买比例不足5成。

我们先看到有35%用于营运,包括出租、租赁、网约、公交等等。然后有19%是非营运的单位用车,这里面除了真实单位自用,预计也包含有大量营运车辆。

纯电的营运和插混的营运,需求还能保持吗?

我们的看法有些悲观。乘用车用于营运主要是出租车和网约车。出租车电动化无疑是趋势,还将继续展开。比如,北京2020年底要达到2万辆,三年内出租全面电动化。各城市的出租车电动化更具行政色彩,也往往有资金支持,因此推动力度会保持。

悲观的信息主要在于网约车。网约车在过去两三年为纯电动汽车贡献了巨大销量。但是,网约车经过近十年快速发展,已经迎来市场发展轨迹的拐点。多地出现网约车司机集体退车的现象。另外,主管部门和滴滴,在2019年下半年,推动融资性租赁转为经营性租赁,让网约车运营商必须承担车辆资产,使得车队继续扩展的阻力大增。

在运营层面,电动汽车受制于充电基础设施不足或者充电价格,运营成本实际上很多并不低于混动车型,而品质、残值问题仍然存在。

利好的因素是,还有一些城市和服务类型(比如城际网约)上,网约车会有增量,既有网约车在更新时也会受到政策引导,还有车企做网约车运营,还将创造一些新的网约车需求。但总体而言,2020年网约车电动汽车市场,只能持谨慎乐观态度。

(3)纯电私人消费

再看个人消费,2019年个人属性电动汽车占比很高,有46%。但是,还要考虑很多个人的纯电动乘用车,实际也是跑网约车的。这一比例,在北京比较低,但在其他市场,比例非常高(根据我们调研的三个城市,接近80%,包括家用和网约两用),综合考虑,以一半计算,实际全年的真实个人纯电动消费,也就是15万辆左右。其中,北京私人消费者要占到5.5万辆左右。

营运车辆的特点,全国基本一致,只是在低端市场,车型更偏经济一些,但至少也是A0级乘用车。个人购买的纯电动乘用车什么特点呢?