只论私人消费市场,对比燃油车市场,再将北京和非限购城市对比,可以看到有意思的现象。

注:不限购五个城市是温州、西安、成都、东莞和郑州,这五个城市不仅销量比较靠前,而且不限购,当地也没有强势车企。不限购五城市A级车和A0级车减半(扣除预计的网约车)计算。

对比三张图可以看到,在A0级以上消费市场,全国乘用车(包括燃油)、北京纯电、不限购五城市纯电,消费结构基本是一样的。

以特斯拉、蔚来为代表的高端纯电动乘用车,在全国各地,包括五线城市,都是有真实、可持续需求的,只是比例很小。这类的消费者求新求异,讲究身份感,产品门槛很高,实际抢得是原来BBA的燃油车需求。

A级纯电动车,在北京占比很高,在非限购城市占比不如A00。北京市场由于限购,无论穷人富人,都得选择电动汽车,因此消费层级基本和全国燃油车以A级车为主体一致。但在非限购城市,A级车范畴内,消费者可以选择电动或者油车,后者的优势显而易见。A0级的情况类似。

A00呢?在全国A00乘用车市场份额微乎其微的情况下,北京A00在市场份额虽然下行,但还有7%,不限购五城市则达到36.92%。

A00纯电动车型未来有没有市场?

回望过去,早期做纯电动汽车的厂家,北汽新能源、江淮、奇瑞,很多从小车做起,分时租赁风行一时,很多消费者用来占号,多重因素叠加,A00占据纯电动市场大部分市场。后来,供应种类大增,北京市场的A00比例大幅下降,到现在的7%。北京市场对A00的需求会继续下降吗?

我们认为不会。目前北京市场的A00,以长城欧拉、奇瑞小蚂蚁为主,走的是精品小车路线,更精准对应城市短途代步需求,比此前的分时租赁需求、占号需求更为真实而且可持续。

不限购城市,也就是全国广大地区的A00市场呢?现有A00的产品主要也是长城欧拉、奇瑞小蚂蚁、宝骏E100/E200。这些车型绝大部分在上险数上显示为个人、非营业,而且也不符合绝大部分地区和平台的网约车上线要求,因此可以判定为较为真实和可持续的私人消费。

A00在北京和非限购城市给我们的启示是,在扩大汽车社会的路径上,也许不应该依赖燃油车的经验。传统燃油的全功能车型树立的高购车门槛,在电动化时代会大幅降低。中国人的出行机动化,完全可以走电动化的路径,而且以更低的购车成本和使用成本来实现。

在2019年下半年,6个月的销量同比全部下降,不过,观测其中的私人消费部分,其实比较稳定。因为电动汽车的接受度在提升,充电基础设施逐渐完善,性价比虽然比燃油车还有距离,但总体在提升。补贴退坡影响的,主要是套补,和试图以自产自销模式赚补贴钱的营运车辆。

但是,总体汽车消费在减缓,电动汽车消费很难在宏观环境中独善其身,只是在政策和趋势上,有利于电动化,即便万绿丛中一点红,也只能期待微增长。

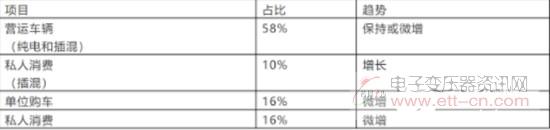

总体而言,我们可以把各项需求的体量和趋势如下:

因此,总体需求上,2020年能比2019年保持一定的增长。

2.供给侧分析:合资车企加码,供给扩大

和需求相比,2020年的新能源汽车供给,会增加很多。 首先要考虑新能源汽车积分要求对于合资企业的影响。

2019年,合资和外资新能源乘用车市场份额约占12%,总量为12.66万辆。但是中国乘用车市场,合资外资市场份额高达60.8%。

假设2020年,合资、外资品牌乘用车仍然保持2019年产量,则需要155.84万新能源汽车积分,按5分一辆纯电动乘用车、2分一辆插混乘用车,纯电动和插混按80%:20%计算,需要35.42万辆新能源汽车。也就是合资、外资品牌要比2019年多生产22.76万辆新能源乘用车。