今年6月,受芯片短缺及终端需求不足等因素影响,车市继续呈现下滑趋势。据中汽协数据,6月我国汽车销量为201.5万辆,环比下滑5.3%,同比下滑12.4%。

如今,7月已过半,从目前来看,该月销量势头仍然不佳。

近日,中汽协根据行业内11家汽车重点企业上报的数据整理显示,今年7月上旬,11家重点企业汽车生产完成38.9万辆,同比下降37.5%。其中,乘用车生产同比下降36.2%,商用车生产同比下降43.9%。

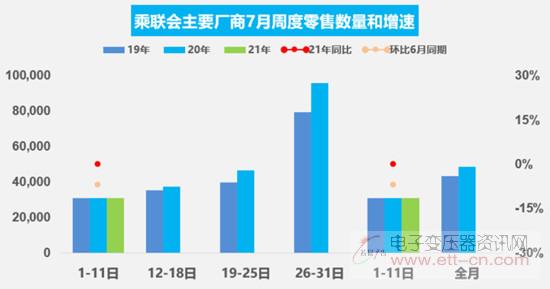

另据乘联会数据,乘联会主要厂商7月第一周(1-11日)市场零售达到日均30,752辆,与去年同期基本持平,表现相对平稳,但相对今年6月第一周表现偏弱,下滑了7%。批发销量方面,数据显示,乘联会主要厂商7月第一周(1-11日)日均批发29,367辆,同比下降18%,走势相对放缓,相对于今年6月第一周的销量仅增长1%。

图片来源:乘联会

如同6月,7月上旬车市表现偏弱与芯片短缺不无关系。

当下,芯片短缺的情况仍在持续。调查显示,芯片短缺问题逐渐蔓延到终端市场,多数经销商畅销车型库存不足,需等数月才能提车,订单转换过长加上现有库存失衡导致销量减少,部分厂家开始取消库存考核并调整促销政策。

可以说,目前整个汽车市场处于被动去库存阶段。当然值得注意的是,由于全球性芯片短缺对于豪华、合资品牌汽车供给影响较大,库存水平下降,而自主品牌的汽车对进口芯片依赖程度较低,整体库存水平较为稳定。

经销商库存系数情况;图片来源:中国汽车流通协会

中国汽车流通协会指出,目前汽车市场上,豪华、合资品牌的中高端产品受到芯片短缺影响生产减缓,产品交付延期,对7月汽车市场销售销量带来较大的不确定性,“生产交付延迟会造成市场需求在短时间内不能实现,汽车市场销量下降。”

目前较多行业人士认为,芯片短缺的问题会在三季度,尤其是在四季度得到缓解。不过有行业人士指出,这可能是最理想的发展走势,但依然存在比较大的不确定性。

除芯片短缺之外,终端需求不足也在继续影响7月车市。

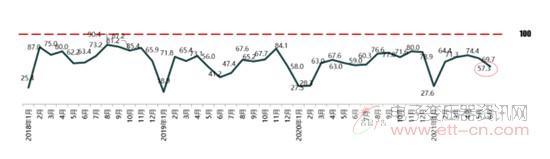

回顾5月,五一小长假部分替代了春节假期,出行返乡人数较多,进而影响了进店量和成交量,节后受多地疫情复发、南方遭遇极端天气、部分地区农忙等因素影响,终端需求明显不足,导致销量减少。而在6月,广东疫情和部分地区封闭等措施也暂时影响了车市的销量。据中国汽车流通协会最新一期“汽车消费指数”,6月汽车消费指数为57.3,环比下降17.8个百分点,同比下降2.9个百分点。从消费端来看,7月同样是传统的汽车消费淡季,天气炎热,江淮地区周围多省份进入雨季,消费者进店看车减少,这难免会对新车销量有所影响。

汽车消费指数趋势图;图片来源:中国汽车流通协会

正是基于对如上因素的考量,中国汽车流通协会表示,7月市场淡季特征将更加明显,预计销量持续走低,环比下降5%左右。

当然需要指出的是,就7月车市而言,也有积极因素存在。例如随着广东地区疫情的有效防控,7月区域市场需求会有所恢复。另外,广东省汽车流通协会发布2021年汽车以旧换新推广车型的公告,汽车以旧换新即将开展,带动省内置换升级的需求。

除此之外,据乘联会分析,由于目前缺芯的影响仍在延续,因此部分厂商的7月初产销节奏相对偏慢,随着芯片供给的改善,产销表现还是有希望月末有所恢复的。另外由于持续的去库存,经销商的库存水平已经很低了,整体库存压力得到有效缓解,依托商务政策的目标激励和订单维护的质量提高,零售依旧保持良好较高水平。

中国流通协会亦表示,虽然7月为传统淡季,但预计6月的需求受到芯片影响尚未完全实现,需求出现延期,广东地区疫情得到有效防控,汽车销量会逐步回升。另外,汽车芯片短缺对于自主品牌与新能源品牌影响较小,会带动市场销量的增长。