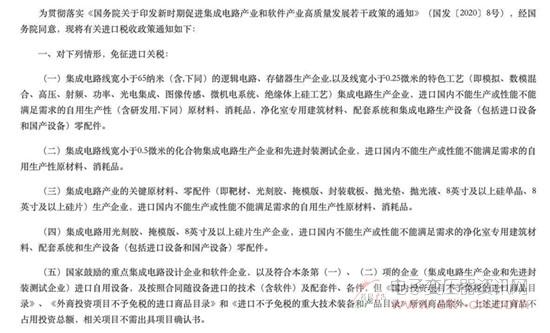

3月29日讯,三部门发布关于支持集成电路产业和软件产业发展的进口税收政策,针对集成电路线宽小于65纳米的逻辑电路、存储器生产企业进口国内不能生产或性能不能满足需求的自用生产性原材料、消耗品等免征进口关税;集成电路用光刻胶、掩模版、8英寸及以上硅片生产企业,进口国内不能生产或性能不能满足需求的净化室专用建筑材料、配套系统和生产设备(包括进口设备和国产设备)零配件等免征进口关税。与此前的税收政策相比,新政策做出了一些内容上的调整。

(来源:财政部官网)

根据财政部官网发布的消息,新通知实施后,之前出台的一系列有关集成电路产业的税收优惠政策会被废止。记者注意到,与此前出台的《财政部海关总署国家税务总局信息产业部关于线宽小于0.8微米(含)集成电路企业进口自用生产性原材料 消耗品享受税收优惠政策的通知》相比,有关部门再一次将集成电路进口税收政策适用企业的范围进行了调整,集成电路生产企业的标准由线宽小于0.8微米(800纳米)提升至线宽小于65纳米。

为什么新政策会有这样的调整?半导体行业专家莫大康告诉《中国电子报》记者,这是因为全球范围内的集成电路产业正在不断发展。目前国际上最先进的工艺节点已经达到了5纳米,所以此次政策对集成电路线宽标准的提升,也是适应了产业发展与工艺进步的潮流。

记者注意到,此次政策里特别提到“线宽小于65纳米”的生产企业可以享受优惠政策。为什么政策会截取65纳米这个节点作为“基准点”?赛迪顾问股份有限公司副总裁李珂在接受《中国电子报》记者采访时表示,目前国内最先进的水平可以生产出28纳米的产品,但还处在试验阶段,而65纳米节点的产品可以实现大规模生产。莫大康同样认为,选择65纳米作为节点是十分合理的。他向记者表示,当前有很多厂商都在生产60纳米~90纳米工艺节点的产品,因此将65纳米作为免税标准是适中之选。

半导体界素有“一代设备,一代工艺,一代产品”的说法。半导体产业的核心在于制造,制造的核心是工艺,工艺的核心则是设备和材料,设备和材料也是产业链上游的重要环节。李珂表示,在“双循环”背景下,需要促进集成电路全产业链的发展。仅仅发展半导体设计与制造环节还不够,还要重视并大力发展半导体设备和材料领域。

现阶段,我国大量的半导体设备、重要零部件和原材料高度依赖进口,部分技术含量高的类别,对外依存度甚至高达90%左右。随着国际形势的日益复杂,半导体设备、重要零部件及原材料领域急需推进国产化进程,而高额的税收可能会增加企业的财政负担,进而阻碍企业在关键领域的研发进度。

此次免税政策的推出无疑会减轻企业的财政负担,使企业能够在核心技术的研发方面投入更多资金。李珂在接受采访时提到了“基数效应”一词。他表示,进口量越大的企业可以免去的税额就越高。基于此,对于需要大量进口相关产品的大企业来讲,免税政策是非常大的优惠利好,能够增加企业的生产与研发投入。“不光是大企业,中小企业同样能够享受到免税政策带来的利好。”他说。

根据国内产业发展、技术进步等情况,财政部、海关总署、税务总局将会同国家发展改革委、工业和信息化部会对部分免征进口关税的特色工艺类型和关键原材料、零配件类型适时调整。

(敬请关注微信订阅号:dzbyqzx)