为了扩大产能,中国厂商正积极建新厂并购买平面显示器(FPD)生产设备,而且这种趋势仍将继续。2010年,中国厂商在平板显示器生产设备上的花费仅占全球的22%,但此后这一比例不断增长,预计到2014及2015年将超过70%。

根据DisplaySearch最新的研究报告显示,中国厂商的新投资聚焦于新建八代线。在政府的支持下,中国面板厂商正积极扩大其八代线的规模。三星和LG也同样在中国投资新建八代线。如此下去,中国将很快威胁到韩国的八代线领导地位。

然而,随着智能移动设备市场(如智能手机和平板电脑等)的不断壮大,中国面板厂的投资也不局限于八代线。他们也开始投资一些规模较小但工艺和产品技术较高(如LTPS低温多晶硅技术、oxideTFT—金属氧化物薄膜晶体管、OLED—有机发光二极管)等的面板生产线。同时,DisplaySearch也观察到,海外LCD面板厂也想利用中国特殊的政治和投资环境的优势以增加他们的投资额。一些海外面板厂已经在中国建造了工厂,并将目标瞄准智能手持设备市场。NPDDisplaySearch目前预计在中国大陆2014年到2016年可能新增16座新的面板工厂投入生产。不过有些已开始进入建厂与机台设备的规划,有些则尚处于评估与计划阶段。

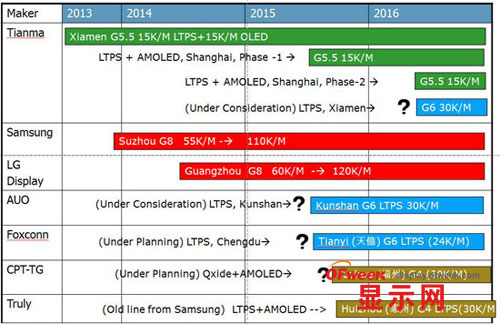

下图显示了中国大陆新的TFTLCD世代线投资和发展趋势概况。

图一、中国大陆新的TFTLCD世代线投资和发展趋势

以下为NPDDisplaySearch针对各个新厂投资所进行的分析:

BOE(京东方)

BOE正积极扩大自己的产能,它是中国目前发展最激进的面板厂商。BOE成功地运用了中国各地政府提供的优惠政策来实现它的投资计划。这就是为什么BOE作为一个北京公司,却能够在中国各地,诸如北京、成都、合肥、鄂尔多斯(600295,股吧)和重庆盖厂的原因。现在BOE拥有B1到B6六座世代线。

B1是五代线,B2是四代线(730×920mm)。这两座世代线生产中小尺寸面板,供智能手机和平板电脑使用。

B3于2011年末开始投入生产,它是BOE第一座六代线。BOE计划将其产能从现有的90K/M扩大到110K/M。此外,B3还计划另增10K/MoxideTFT产能用于生产高分辨率面板,同时为生产OLED背板铺路。

位于北京的B4是BOE第一座八代线,它于2012年初开始投入生产。BOE计划将其产能从100K/M扩大到125K/M。这家工厂生产的面板种类较多,包括笔记本电脑和LCD显示器面板,并且从2013年第四季度开始,它也开始生产7""平板电脑面板。由于BOE在未来会新建更多的八代线,它计划将B4八代线转换成致力于生产智能手持设备面板的世代线。

位于合肥的B5是BOE第二座八代线,它刚于2013年末投入使用。BOE计划将其产能从30K/M扩大到60K/M,其中包括生产4K白光OLED面板。

鄂尔多斯的B6是5.5代线(1300×1500mm),采用的是LTPS和OLED技术,它将于2014年初投入使用。这座世代线是BOE积极进军LTPS和AMOLED领域的结果,不过在使用这些技术方面还存在诸多挑战。B6有4K/M产能配备的是RGBOLED蒸镀设备。BOE的OLED电视采用白光OLED技术,而智能手持设备采用的是RGBOLED技术。

B7是BOE最新准备投资的一座世代线。最初BOE准备投资B8,但之后更改投资B7,其以生产LTPS为主的六代线。B8将在2015年中转入量产,紧接着B7将于2015年末量产。根据BOE目前的计划,B7将建在合肥,LTPS产能为25K/M,致力于生产高端高分辨率平板电脑和智能手机面板。

位于重庆的B8是继B4和B5之后BOE第三座八代线。BOE对B8有着庞大的计划,该工厂计划采用多种生产技术,包括a-Si(非晶硅)、oxide和AMOLED。其中Oxide技术将用于AMOLED面板的背板。

B9则是10.5代线,BOE对于B9的投资还未决定。BOE正在规划的B9(2900×3320mm)在37”、48”、63”、73”等属为经济切割。目前计划的B8产能为30K/M。为了稳固客户群,BOE打算寻求合资伙伴(例如三星电视)共同兴建一座10.5代线。不过B9能否在2016年投入生产还是个问号。

在接下来的两年,BOE将提升两座旧世代线(扩大产能的B3和B4)以及四座新世代线(B5、B6、B8和B7)的产能。但这就需要在短期内投入巨大的努力和人力。它最大的困难不是投资,而是工程师如何才能使这几座世代线生产顺利,并在同一时间获得足够的经验来管理它们。至于产品规划和工艺技术,BOE仍然落后于韩国和台湾面板厂商。因此BOE需要缩短其学习周期以确保长期的成功。对BOE来说,2014-2015是非常关键的两年。