眼下,全球动力电池老大与老二,双双遭受非议。

前不久,宁德时代董事长曾毓群表示“估值应参考世界级高科技企业早期水平”,对公司当下在资本市场遭受冷遇愤愤不平。

然而,曾毓群的言论,并未获得外界的共识。

“简直是痴人说梦。制造业就制造业,装什么大尾巴狼!”前国金证券分析师、互联网怪盗团创始人裴培对其标榜的高科技不屑一顾。

与宁德时代一样,LG新能源的日子也不好过,堪称难兄难弟。

LG新能源2022年1月27日登陆韩国证券交易所的开盘价为59.7万韩元,之后一路走低,到了5月10日股价为39.35万韩元,跌幅高达34.09%。

那么,LG新能源为何也在资本市场“失宠”?LG新能源遭侵蚀的利润,都去哪儿了?与宁德时代对垒,谁的赢面更大?

业绩“失速”,市占率下滑

LG新能源,无疑是宁德时代最大的对手。

据韩国市场研究机构SNE Research的数据显示,2021年全球动力电池装机量排行榜,宁德时代以全球装机量96.7GWh、市场占有率32.6%的成绩位列第一,紧随其后的为LG新能源,全球装机量为60.2GWh、市场占有率为20.3%。

因而,上市之初,LG新能源备受外界追捧。

这其中,元大证券旗下韩国分析师Cho Byung-Hyun的观点尤为醒目:“这是一只必须入手的股票。”

彼时,LG新能源首席执行官权英寿意气风发:“在电动汽车电池市场的全球竞赛中,LG新能源将很快击败中国竞争对手宁德时代。”

理想很丰满,现实很残酷。

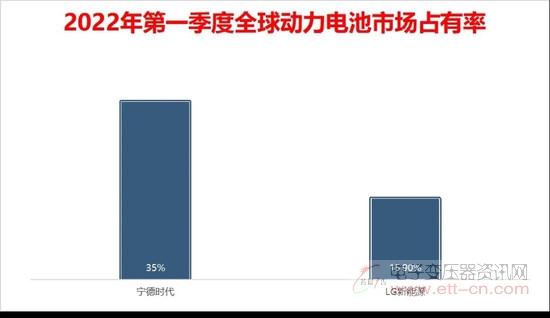

2022年第一季度,全球动力电池装车总量为95.1GWh,同比增长93.3%,其中宁德时代同比增长137.7%,市场占有率从28.5%上升至35%,而排名第二的LG新能源同比增长39.1%,增速远不及行业均值,更为糟糕的是市场占有率从22.1%下滑至15.9%。

两者的差距拉大了

这意味着,LG新能源与宁德时代的差距,反而拉大了。

关于此,从业绩也可见一斑:2022年第一季度,LG新能源的营业收入为4.34万亿韩元,去年同期为4.25万亿韩元;营业利润为2589亿韩元,去年同期为3412亿韩元;营业收入与净利润,同比双双下滑。

与之对应的是,宁德时代2022年第一季度营业收入为486.7亿元,同比增长153%;净利润为14.93亿元,同比下降23.62%。

以上可见,宁德时代陷入增收不增利的困境,而LG新能源则面临“失速”的风险。

一名业内人士告诉锌刻度:“LG新能源虽然开局不利,但手中订单还是充足,后续还有翻盘的本钱,毕竟新能源是一个高确定性赛道,行业蛋糕仍然在不断做大。”

据公开资料显示,LG新能源仍将2022年的年度销售目标设定为19.2万亿韩元,与2021年相比增长8%。

成本传导不畅,打落牙齿和血吞

LG新能源如此狼狈,与供需错配有莫大的关系。

如今,新能源大潮已至,汽车行业迎来百年未见的大变局,据中国汽车工业协会的数据显示,2022年4月中国汽车销量104万辆,同比下降50.6%;但新能源汽车销量29.9万辆,同比上涨44.6%。

此消彼长之下,打乱了新能源汽车供应链原本的节奏。

新能源汽车销量飙升,带动对动力电池的需求不断增加,迫使动力电池企业走上扩张之路,而新建一条动力电池产线快则九个月、慢则一年多,从而需要更多的锂、钴、镍等原材料,问题在于开矿并非可以速成,往往耗时数年。

如此一来,上游原材料开启了暴涨模式。

据百川盈孚的数据显示,2021年国内电池级碳酸锂均价年度涨幅超400%,到了2022年第一季度,均价一度突破每吨51万元,而2020年下半年一度每吨还不到5万元,一两年时间电池级碳酸锂的价格暴涨10倍以上。

对此,上游企业赣锋锂业副董事长王晓申如此感叹:“我们预计到它会涨,但是没有想到会涨得这么快、这么多。”

碳酸锂之外,金属钴与金属镍的价格也处于历史高位。

如此一来,LG新能源的营业成本大幅攀升,其财报的“其他运营开支总额”从2020年的5772.44亿韩元上涨至2021年的14636.97亿韩元,涨幅高达153.57%,而2022年第一季度上游原材料价格继续大幅上扬,承压自然更为明显。