作者

张之栋

尽管LG新能源重新回归国内前十强,但如今的动力电池市场,依旧难改“头重脚轻”的格局。

责编丨查攸吟

编辑丨别致

12月7日,据外媒消息,LG新能源正在寻求12.75万亿韩元(约合737.85亿人民币)的IPO(首次公开募股),其规模之大可谓是韩国有史以来之巨,甚至要超出2010年三星人寿4.9万亿韩元IPO规模的两倍有余。

然而就在LG新能源即将IPO上市的消息传来,已在中国动力电池市场沉默多时的它,也打破了连续3个月的沉寂,重新回到了动力电池企业装车量前十的榜单。

虽然坊间依旧回荡着通用汽车“起火”召回事件的始末,但此次挟IPO之势卷土重来的LG新能源,无疑是重新表明了态度:哪怕必须与宁德时代这样的强力“土著”正面交锋,LG新能源也不会甘心轻易地放弃中国市场。

事实上,也并非只有LG新能源一家企业想要“虎口夺食”,无论是刚刚确立600GWh目标、融了60亿的蜂巢能源,还是正在动工扩大产能的国轩高科等,也都盯准了国内日益激增的动力电池需求。

根据最新的11月国内动力电池企业装车量数据,可以清楚地看到排名第十的LG新能源、不分伯仲的中创新航与国轩高科,以及稳坐钓鱼台的宁德时代、比亚迪等企业。

而且不难发现,较10月份的装车量而言,各大动力电池企业的成绩都有了显著提升。只不过,从市场份额的角度出发,“头重脚轻”的市场结构依旧没有得到改变。哪怕蓄势归来的LG新能源,也很难打破这个已经“固化”的市场。

01

宁王“以一敌九”

总体而言,11月份的新能源汽车市场也好,动力电池市场也罢,都要比10月份的市场环境好上不少。尤其是“蔚小理哪”纷纷突破万台交付量的成绩,足以说明如今新能源汽车市场的火热,强关联作用之下,动力电池市场也就获得了新的增量。

从数据来看,11月全国动力电池的月装车量首次突破了20GWh,达到了20.8GWh的规模,同比上升96.2%,环比上升35.1%。其中,宁德时代凭借11.45GWh的装车量,一举取得了55%的市场份额,再次达成“以一敌九”的成就。

而且哪怕是在1~11月的总装车量上,宁德时代也正式以超过50%的市场份额,继续上演了“高手寂寞”的戏码。

不难预见,如果没有强有力的因素干预,2021年国内动力电池企业装车量排名前五的企业也算是得到了提前预订:第一宁德时代,第二比亚迪,第三中创新航,第四国轩高科,第五LG新能源。

之所以能够做出这样的预测,主要是与动力电池市场的大环境有关。毫不夸张地说,宁德时代会长期处于一种“以一敌九”的状态,比亚迪、中创新航的基本面也不会在最后一个月突然崩掉,国轩高科有大众ID.系列的支撑,LG新能源则同样有着特斯拉的青睐。

不过需要重点提及一点的是,LG新能源所主营的三元电池路线在国内市场的技术路线竞争中,正处于劣势。11月的数据出炉之后,磷酸铁锂电池已经在产量、月装车量、总装车量等各个方面,对三元电池实现了全方位的赶超。

但另一方面,不断扩大的磷酸铁锂电池产能,就真会是一件好事吗?

02

警惕磷酸铁锂产能陷阱

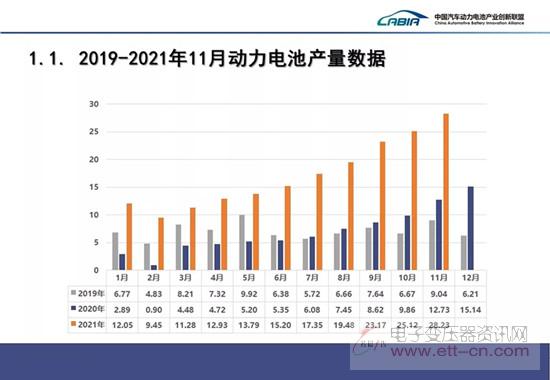

产量方面,2021年11月,国内动力电池产量共计28.2GWh,同比增长121.8%,环比增长12.4%。而与11月装车量20.8GWh的数据联合计算的话,其装产比(装车量与产量的比值)却只达到了73.76%。

换句话说,如此比重的动力电池,已经有了“产能过剩”的苗头。如果具体再到三元和磷酸铁锂电池本身的话,则更容易看出磷酸铁锂电池的问题所在。

11月,三元电池的产量为10.4GWh,装车量9.2GWh,装产比达到了88.46%;而磷酸铁锂电池的产量为17.8GWh,装车量11.6GWh,相对应的装产比却只有65.17%。

73.76%、88.46%、65.17%三个不同装产比的数值体现,足以说明与三元电池相比,磷酸铁锂电池更为严重的产能过剩情况,甚至远超73.76%的“均值”水平。

然而不难发现的是,各大动力电池企业正积极扩建的产能,却依旧以磷酸铁锂电池为主。仔细思考原因,也无外乎“利益”两字。

与三元电池相比,磷酸铁锂电池的成本更低,也更安全,再加上电动化概念的深入人心,新能源汽车入门车型的市场需求得到了进一步扩大。此消彼长之下,磷酸铁锂电池也就重新回到了舞台中央。

只不过,虽然目前的市场层面依旧一副欣欣向荣的景象,但磷酸铁锂电池产能过剩的陷阱已经有所显露。

根据统计数据显示,今年以来,比亚迪、中航锂电、国轩高科、亿纬锂能、蜂巢能源等动力电池企业宣布电池扩建项目近30次,合计投入资金超过了3000亿元,预计新建产能1000GWh,约为今年总装车量的10倍。

尽管从新建产能到正式投产存在着一定的时间周期,但毫无疑问的是,随着时间的推移,大量的动力电池产能势必就会得到进一步的释放。到了那时,被重点关照的磷酸铁锂电池,也就难免出现产能过剩的情况,之后的情形也就可想而知:恶性竞争、质量下降、落后产能清退……

用业内人士的话来讲,行业高景气度的背后往往是短期供需错配带来的产品涨价,但这种周期并不具备可持续性。而且显而易见的是,伴随着高利润的推动,动力电池企业们纷纷加紧扩产扩能的操作,已经是为“产能过剩”埋下了祸根。

目前市场的需求确实很大,但必须认识到的一点在于,市场需要的是优质产能,而非落后产能的堆积。换句话说,物美价廉、具备竞争力的动力电池才更有市场,尤其是当行业周期再次进入下行,落后产能很大概率会被清出。

到了那时,恐怕现在正被人们“嗤之以鼻”的三元电池,反而会成为一条更具发展潜力的技术路线;而LG新能源也有可能因此,在“一超多强”的国内市场中,取得更多的竞争优势。

(敬请关注微信订阅号:dzbyqzx)