近日,疫情开始向全球扩散,日韩确诊人数激增。截至2月28日,日本累计报告919例新冠肺炎病例,韩国累计确诊2022例。

受日韩疫情影响,全球经济仿佛蒙上了一层阴霾。自2月24日开始,美股便开始暴跌,芯片、科技等板块均出现大幅震荡。牵一发而动全身,日韩在半导体产业链中处于重要位置,导致全球半导体产业链面临着巨大考验。

日本在半导体材料和设备领域首屈一指,韩国是存储器和显示面板的产能大国。如果日韩疫情继续扩散,日韩电子行业产能受损,全球半导体产业很有可能发生巨大震荡。部分行业人士认为,日韩疫情有可能加速中国半导体产业向上游渗透的进程,事实果真如此?

半导体材料短期难替代

半导体生产工艺共分为设计、制造、封测三大环节,而制造和封测两个环节中都离不开半导体设备和材料。其中,材料产业更是保证芯片顺利生产的开端。

整个半导体领域共需要19种关键材料,有14种材料来自日本,而且日本企业掌握着全球约50%以上的材料产能。一旦日本疫情导致产能受损,中国及全球半导体产业链都会迎来危机。

危机便是机遇,中国半导体材料可以借此机会拓展市场份额?事实并非如此。

半导体材料产业的技术壁垒很高,每个细分领域的参与者均打造了一道道护城河。与业内的高端玩家相比,中国企业起步较晚,长期研发和市场积累不足,中国半导体材料企业与他们差距甚远。

同时,中国半导体材料整体自给率不高,晶圆制造材料以进口为主,但在技术壁垒较低的封装材料领域国产化替代做得不错。

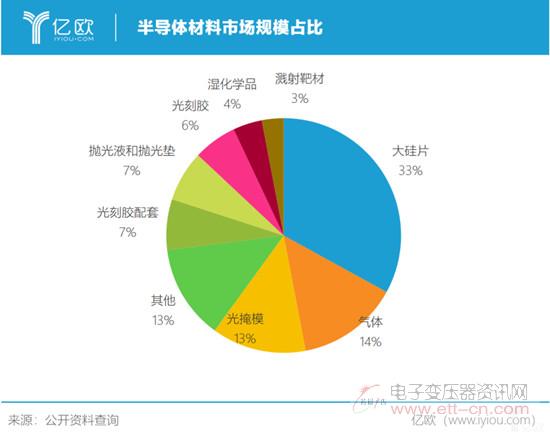

不过,从半导体材料市场规模来看,大硅片的市场规模最大,且在半导体产业链中的占据重要地位。因此,中国想实现国产替代,发展大硅片产业势在必行。

当前,全球硅片市场被日本、美国、韩国等国家垄断,中国很难进入高端市场。日本信越化学的市场份额为28%,日本SUMCO份额为25%,台湾环球晶圆份额为17%,德国Siltronic份额为15%,韩国LG份额为9%。这五家厂商共占了全球94%的市场份额,日本占据了53%的市场份额。

目前,中国厂商虽与国际巨头有一定差距,但国产替代方面取得了一定成绩。6寸以下硅片基本上可以实现国产替代,8寸硅片能实现少量出货,国内8寸的硅片生产厂商仅有有研新材、金瑞泓等少数厂商,但远没有满足国内市场,而12寸硅片基本上采用进口。

从需求端来看,12寸硅片是主流产品,而且市场需求量越来越大。2018年-2020年,全球新增晶圆制造产线共25条,其中12寸及以上的产线共有11条;中国大陆半导体制造厂商新增49条产线,其中12寸产线有25条。

为此,中国材料厂商要尽快提高12寸硅片产能,才有望追上国际巨头的步伐。据了解,中环股份、超硅半导体、硅产业等三家材料公司正在提高12寸产能。

其中,2月19日晚间,中环股份发布公告称,拟募资50亿元用于集成电路8-12英寸半导体硅片生产线。目前,该公司下游客户验证顺利,半导体12寸硅片量产也有望进一步推进。

受疫情影响,短期内,半导体下游需求量会收缩;从长期来看,下游新兴技术不断发展,大尺寸硅片需求量仍会保持较高景气度。当日韩材料厂商尚未恢复产能时,大尺寸硅片供不应求,国内半导体材料厂商国产替代有望加速,但抢占国际巨头的市场份额难度很大。

国产设备布局正当时

在半导体设备领域,日本依旧占据绝对优势。据美国的半导体产业调查公司VLSI Research发布的2018年全球半导体生产设备厂商的排名结果来看,日本厂商占据7家。全球五大设备巨头之一的东京电子就是日本企业,即便是技术难度最大的光刻机领域,日本尼康和佳能也能抢占一定市场份额。

当今时代,全球化已经成为经济发展的基本特征,各国之间关系密切。日本在半导体设备供应上出现问题,全球半导体产业链都会受到影响。全球产业链都会受到影响的背后原因是,无论是中国还是其他发达国家都没有完备的产业链可以替代。

因此,如果日韩疫情难以控制,全球产业都会受到影响。对于中国来说,国内半导体产业链尚不成熟,尤其在半导体设备领域,国内设备公司体量较小、产品线也相对单一。中国应对危机的最佳策略,不是抢占国际大厂的市场份额,而是先满足国内厂商的需求。

从半导体产业转移的大背景来看,全球半导体产能正在向中国转移,中国设备很有可能迎来强势增长。据SEMI预计,2019-2020年韩国、中国大陆、中国台湾将是世界前三大设备市场,2020 年中国大陆有望升至全球最大设备市场。

2020年会成为国产半导体设备的爆发之年,很重要的原因是,中国大陆是全球最大的半导体消费市场,消费重心的变化牵动着全球半导体产能重心发生改变。一方面,国外半导体企业纷纷在中国投资建厂;另一方面,由于中国企业的晶圆制造技术逐渐成熟,本土厂商成为晶圆厂建设主力。

加之,国家政策推动下,大陆晶圆厂购买国产设备意愿更加强烈,国内设备厂商迎来国产替代最佳机遇。华为半导体专家戈文告诉亿欧科创:“短期内疫情会打击消费者的消费信心,从长期来看,中国半导体的国产化进程会加快。”

众所周知,半导体设备主要用于半导体制造和封测流程,分为晶圆加工设备核心为光刻机、刻蚀机、薄膜沉积设备)、封装设备和检测设备,其中晶圆加工设备的技术难度最高。

目前,中国企业在刻蚀设备、薄膜沉积设备、清洗设备、检测设备等领域取得了突破,这些领域涌现了诸多优秀企业。譬如北方华创是国内目前产品品类覆盖最广的半导体设备“平台型”企业,其业务包括刻蚀机、薄膜沉积设备和清洗设备等领域;长川科技的产业链较为完整,其产品覆盖晶圆制造和封测两大工序环节。

由于国产替代潮起,国内优秀的设备厂商迎来了发展拐点。同时,本土晶圆厂商先进制程的技术日渐成熟,也推动着国产半导体设备提前布局新一代产品。这样一来,国产半导体设备厂商便有机会登上国际舞台。

日本的半导体产业主要聚焦在半导体的上游,无论是半导体材料还是半导体设备都会深刻影响全球半导体产业链。而这两大领域的技术壁垒较高,中国厂商短期内仍无法超越。不过,此次疫情或许是重构全球半导体产业链的开端,中国在全球半导体产业链的角色也有望就此改写。