第二,美国频繁设置障碍。继2015年收购金额创历史记录以后,2016年已经宣布的收购案金额也已经排名历史第二,值得注意的是,在2016年中国资本海外并购案明显减少。这一方面是由于欲出售的海外半导体企业自恃奇货可居,对中国资本坐地起价,陈大同曾经举过一个例子,和某家美国上市公司谈判时,对方狮子大开口,“我们的股价是20美元一股,但这个价格远远低估,我们应该在40美元一股的基础上,再加30%的溢价才有的谈。”

另外一方面就是美国政府频繁设置障碍,仅2016年就出现了数起由于美国政府设置的障碍而搁浅的案例,前有紫光放弃入股西部数据,现有美国政府否决宏芯收购爱思强。虽然有些业内人士表示,放弃收购幻想对中国半导体产业来说不一定是坏事。但对半导体这样复杂成熟的体系,中国缺课太多,仅凭自力更生在不少领域难以摸到门槛,以高通的实力进入新领域还要花两千多亿人民币(近390亿美元现金,另一说法是470亿美元,这是把恩智浦的债务计算进来,现金交易额中并不包含债务)去购买恩智浦。

国际半导体要担心的恰恰不是中国的崛起,而是美国的霸权,中国半导体这两年国际收购金额加起来还没有高通帮恩智浦背的债务多。

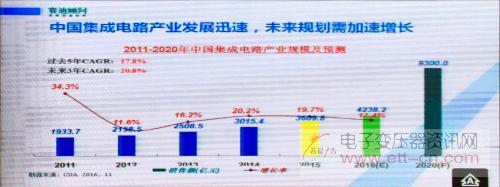

第三,中国半导体数字中的水分。这个理由笔者说出来都觉得有些惭愧,但数据注水却是事实。从赛迪给出的预测看,2016年全国集成电路全行业增长率预计在17.4%左右,与20%的增长率期望值很接近,所以在全国大大小小半导体会议上,屡屡会听到“逆势增长”的说法,因为全球半导体在2016年上半年同比下降了5.8%,不过由于芯片涨价趋势延续,世界半导体贸易统计组织估计2016年全球半导体增长率将在-0.1%左右。

那么中国半导体的逆势增长究竟是怎么来的呢?中国市场的特殊性当然是原因之一,李珂提到有两个市场的表现都优于预期:手机和液晶电视。目前数据显示国产手机和液晶电视增长率都达到了两位数,不过值得半导体厂商注意的是,这两类终端产品的增长主要来自国外市场,一带一路战略对手机和电视的增长贡献最多,国内市场仍然处于饱和状态。

统计口径的变化也有贡献,越来越多的模组被统计成集成电路销售。晶方半导体董事长王蔚认为,市场并不像统计数字所显示的那样风平浪静,“至少在我这个领域,今年所有的产品价格下降了40%到50%,所以实际销售额肯定是下降的。(为应对销售收入下降)只能延长产业链,因为晶方主营业务是集成电路,(新业务)就被全部统计成集成电路的销售额。”

去年也曾经有排名全球前十的国际半导体公司中国区负责人特意和我说:行业统计数字要慎用,有些数字和我们了解到的情况不符合。

全国热映衬下的苏锡之冷

除了数字魔术,中国半导体产业区域布局也存在问题。

晶方半导体只是苏州集成电路产业发展不顺的冰山一角。从行业协会拿到的数据来看,苏州集成电路全行业第三季度同比增长5%,不到全国增速的三分之一,比数据更可怕的,是苏州集成电路产业的沉寂。

苏州毫无动静

与全国不少有条件的区域对于半导体投资大干快上不同,江苏除了南京之外其他地区参与热情并不高,尤其是原来半导体基础较好的苏州和无锡,几乎看不到半导体发展的新规划。

以苏州为例,现在政府大力支持的是云计算、大数据和纳米技术,近年来出台的惠及集成电路产业的地方政策非常少,以至于不少半导体初创公司想要申请政府财政支持只能去挂靠云计算、大数据或者纳米技术。

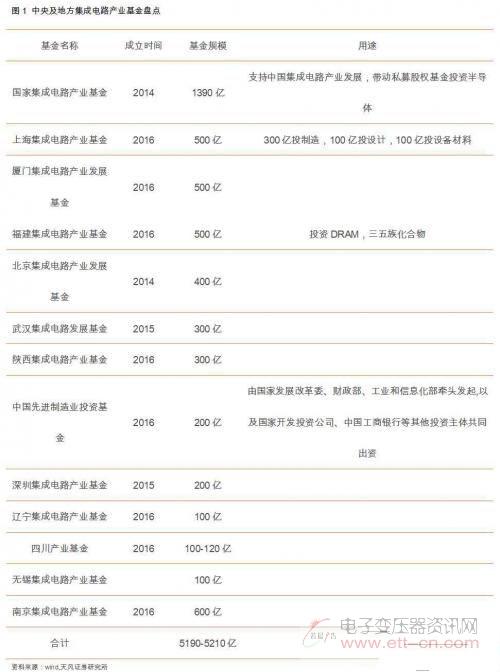

据江苏省半导体协会秘书长于燮康介绍,现在整个江苏已经批下来集成电路地方产业基金只有南京浦口区的10亿元,江苏省有支100亿的基金一直没有批下来。具体到苏州市,据与非网记者了解到的信息,目前没有任何新的政府性质产业基金规划。