一、工业机器人市场将蓬勃发展

我国的工业机器人研究开始于20世纪70年代,大体经历了:理论研究、样机研发、示范应用和初步产业化这四个阶段。当前,我国工业机器人产业已初具规模。

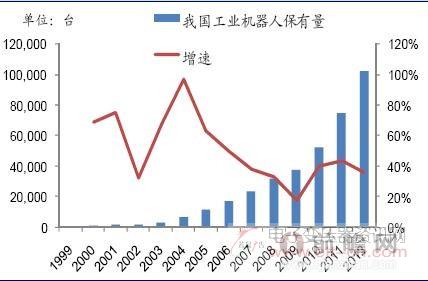

前瞻产业研究院《2014-2018年中国减速机行业市场前瞻与投资战略规划分析报告》数据显示,2012年我国工业机器人销量2.69万台,同比增长19.6%。截至2012年底,中国的工业机器人保有量为101765台,仅次于日本,位居世界第二。

图表:1999-2012年我国工业机器人保有量及增速变化情况(单位:台,%)

当前,我国正处于经济结构转型时期,实现工业生产自动化成为广大企业降低成本、提高市场竞争力的重要手段;另一方面,我国人口老龄化趋势日益明显,人口结构变化将造成劳动力短缺;此外,政府对工业机器人的扶持力度正在逐步加大。

以上三股力量将共同推动国内工业机器人市场蓬勃发展,前瞻产业研究院预计,2014-2018年间,我国工业机器人将保持年均25%以上的速度增长,销量分别为4.2万台、5.3万台、6.6万台、8.2万台、10.3万台。

二、工业机器人的发展带动减速器需求

机器人关节是机器人的基础部件,其性能的好坏直接影响机器人的性能。而在机器人关节中,减速器则是必不可少的部件。由于工业机器人对定位精度和重复定位精度要求很高,因此,在关节的应用中主要是RV减速器或谐波减速器这两类精密减速器。

前瞻产业研究院《2014-2018年中国减速机行业市场前瞻与投资战略规划分析报告》数据显示,一般情况下,一台通用机器人需要的减速器个数为4-6套。在此,中性地以一台通用机器人配置4.5套减速器预测,那么2014-2018年,我国工业机器人对减速器的新增需求量分别将达到18.9万套、23.6万套、29.6万套、36.9万套、46.2万套。

另外,对于已保有的工业机器人,减速器本身有额定的工作寿命,需要定期更换;而工业机器人的工作寿命一般为8-10年,期间减速器作为传动、承重部件,磨损是不可避免的,因此,我国当前保有工业机器人维修保养也需大量的减速器。

三、减速器企业应抓住机遇,加快国产化进程

虽然近十年来我国涌现出了几家具备一定实力的工业机器人研究、制造企业,但从产业化的角度来说,我国工业机器人至今还没有产业化,发展核心零部件是我国工业机器人产业化的关键。工业机器人核心零部件主要有三部分:精密减速器、驱动及控制器、伺服电机,其中减速器是制约国内工业机器人技术发展的最为重要的因素。

目前,国内工业机器人用精密减速器主要被国外厂家垄断,包括帝人、住友、SEJINIGB、SPINEA、Harmonica、Harmonica Drive AG等。RV减速机国内尚未有成熟产品,有部分国内民营减速机企业已经攻克了谐波减速机的系列难题,成功的使工业机器人用上了国产的谐波减速机,如中技克美、苏州绿的、北京谐波传动所等。

尽管目前国产工业机器人减速器研发困难重重,国内产品的性能与日本还存在一定的差距,但是整体产品的质量在逐步提高,部分产品已开始替代国外产品。面对未来在国内巨大的市场需求,精密减速器的国产化也只是时间问题,进口替代的雏形已现。

(小编整理。敬请关注微信号:dzbyqzx)