第三方检测机构之间的竞争

检测行业主要由以SGS、BV为主的行业龙头领衔,行业先进技术主要掌握在他们手中,但鉴于行业特性(需求分散、单笔收入小等特点),市场集中度并不高,全球CR12为25%(2008),其中龙头SGS、BV和Intertek占比分别为5%、4%和2%(对应2012年的收入规模为365亿元、332亿元和205亿元),大企业基本已经实现了全球化布局,形成全球化布局趋势主要是依赖收购,其中SGS2012年全球收购了11个国家的18个业务,BV在2011和2012年进行了25次收购,Intertek在2012年也收购了智利和荷兰的实验室,说明收购和兼并是改变行业格局的重要途径。

我国检测行业起步较晚,过去主要受制于政府管制,自加入WTO后才逐渐放开政府管制,随着外资进入和民营企业的兴起,目前形成了三方博弈局面,政府为主的检测机构占60%左右的市场份额、外资占30%、民营检测占10%左右,从企业数量来看,2万多家检测实验室中,95%为国有检测实验室,非国有第三方独立检测机构实验室不足5%,可见相对于国企来看,第三方独立检测明显弱势。但纵观世界检测市场的发展历史,均是以民营检测机构为主(好处是能够保证检测的公正性、市场化经营利于企业发展壮大),而中国当前局面的主要原因是政府管制导致,2014年是质检部门的改革年,这或许为第三方检测市场带来机遇,主要包括:

第一、政府部门将只负责制定政策和标准(未来中国同大型检测机构一样,行业标准也可能由中国本土民营企业建立,这是技术驱动行业的发展规律),强制检测市场(约占现有市场容量的1/2)有望陆续向第三方检测机构开放,同时政府或将更多的向合格第三方检测机构采购服务。

第二、数量众多的国有检测机构将被推向市场,民营检测机构同国有单位合作整合将成为趋势,不排除第三方吞并优质地方国企的可能。具体来看,2014年3月11日,国务院办公厅发布通知,要求2015年基本完成事业单位性质机构整合,进行转企改制。整合涉及质检总局直属检验检疫局、出入境检验检疫系统,要求特种设备行业、电子信息软件行业、交通运输、国家级建筑工程、农产品、食品药品和医疗器械、能源、烟草等多部门全方位的行业检验检测认证机构做大做强;在两会的工作报告中指出,用最严格的监管、最严厉的处罚、最严肃的问题,坚决治理餐桌上的污染,体现出本届政府对舌尖上的安全的重视。

目前国有检验检测机构主要承担各部委的商检、质检、环保以及卫生等各种认证要求的强制性检验检测业务,其他第三方检验检测机构主要承担强制性检验检测以外的民事行为的检验检测业务,2013年整个国有检验检测机构业务规模为500亿元左右(我国检测市场千亿容量),这一巨大强检市场有望逐步向社会检验机构开放,民营第三方检测机构将面临新的发展机遇。

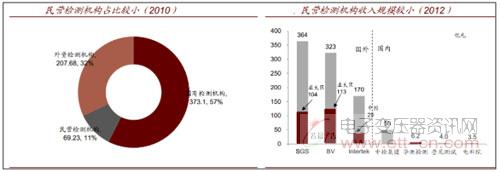

下图是国有、民营和外资机构三种力量对比,从中也可看到民营检测机构相对国企具备市场化优势,相对外资大型检测结构具有性价比和服务优势。

因此,更多机遇将会被民营检测机构享受,理由如下,第一、我国民营检测机构经历了市场的洗礼,特别是优秀的民营检测机构都是在市场洗礼中生存并且发展下来的,因此具备一定的竞争能力;第二、强制检测市场,政府部门不允许外资进入;第三、外资相对于民营企业的优势在于检测技术和知名度优势,民营检测机构相对于外资检测机构具备机制灵活、服务好、价格低的优势,在中国检测行业的市场化的初期阶段,价格和服务应该是消费者考虑的更重要目标,因此综上所述,认为民营检测机构更具优势。