▲2015-2020年三星手机出货量(百万台)

▲2015-2020年三星手机全球市占率

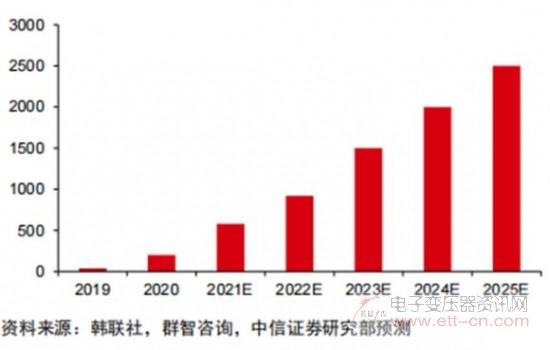

▲2019-2025年三星折叠手机出货量(万台)

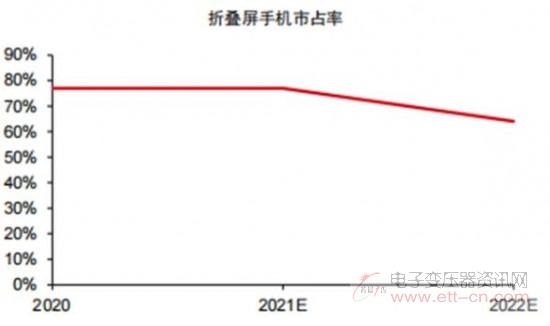

▲2020-2022年三星折叠手机全球市占率

从供应链来看,三星拥有全球最全的折叠手机供应链团队,具备强大的供应链把控能力,可从元件生产入手,自上而下规划产品:面板方面:采用三星电子子公司三星显示的柔性OLED面板;

OCA方面:集团内子公司三星SDI于2018年开发了全球首款可折叠手机使用的OCA胶,折叠次数超过20万次,三星Fold所采用的OCA胶由三星SDI独家供应;

UTG方面:此前由三星电子子公司三星显示独家供应(三星显示采购肖特的玻璃母版,而后由三星显示控股子公司Dwooinsys进行减薄加工,再供给三星电子);2021年10月,三星电子宣布已联合康宁实现UTG自制,由康宁提供玻璃原片,韩国面板零部件供应商Econy进行减薄,目前已应用于Z Flip 3;

铰链方面:2020年以前,韩厂KH Vatec为其独家供应商,2021年以来韩厂S-connect切入供应链,供应Z Fold 3 5G、Z Flip 3 5G、W22 5G等产品。 展望未来,看好三星后续在折叠手机领域积极进行市场教育,未来三星或从内外两方面持续享受折叠屏手机产业链发展红利。

对内,以高端手机定位发展折叠屏手机:未来三星Galaxy Z Fold折叠屏系列有望逐步取代此前的Note系列(作为参照,2019/2020年三星Galaxy Note系列出货量分别为1270/970万台),折叠屏手机将作为三星核心高端产品不断迭代。我们看好三星在折叠屏手机产品上未来进一步教育市场,考虑到Z Fold主打高端商务,Z Flip主打平价时尚,长期来看我们认为Fold、Flip销量占比有望接近约3:7。

对外,或释放更多关键零部件能力来供应其他厂商:未来三星旗下柔性OLED面板、UTG解决方案、铰链方案等零部件有望导入更多终端手机品牌客户,赋能其他品牌,为折叠屏手机市场打开更大成长空间,享受行业发展红利。

2、华为

产品发展:国内折叠屏龙头,主打高端商务机型,目前正补齐平价便携机型。产品定位方面:目前华为折叠屏手机有两大产品线,其中公司Mate X系列机型定位高端商务,已迭代至第三代,三代产品起售价分别为16999/16999/17999元;2021年12月23日发布P50 Pocket则主打轻奢及女性市场,起售价8988元。

产品设计方面:盖板材料目前均采用CPI方案;折叠方式上,初期采用横向外折方式,从Mate X2开始转为横向内折,P50 Pocket采用竖向内折方案,产品折叠形态不断丰富。

专利布局方面:华为积极探索其他折叠形态,除横向、纵向双折叠方式外,亦布局横向三折叠、卷轴屏等专利。

出货量数据:预计22年维持在百万量级。据群智咨询,2020年华为折叠屏手机销量约40万台,全球市占率约15%;我们预计华为2021-2022年将实现销量100/100万台左右,主要受制于主芯片供应,全球市占率分别约13%/7%。

未来展望:看好华为在硬件生态+品牌效应+技术布局上的多重优势,但也需关注未来5G相关芯片供应对其折叠屏产品放量的影响。我们认为华为折叠屏产品拥有多重优势:技术方面,Mate X2采用自研双旋水滴铰链结构,折痕问题控制较好;生态方面,公司拥有成熟的跨终端多屏协同方案设计;品牌方面,华为高端产品的品牌定位在国内深入人心,拥有更高的用户忠诚度。但另一方面,随5G手机渗透加速,也需要关注未来5G相关芯片供应对公司手机产品放量的影响。