随着下游新能源汽车、3C产品制造业等应用领域的投资持续上行,工业机器人行业进入上升周期。短期内“十四五规划”、新基建的助推,叠加长期视角下,产业升级和人口老龄化的大趋势,国内工业机器人市场的发展潜力开始逐步释放。在此背景之下,埃夫特围绕国内下游增量市场开拓与上游核心零部件自主化两大核心战略,依托智能共享工厂的创新发展理念,构筑起独特的核心竞争力。

“机器换人”是工业机器人行业的核心增长逻辑,从2013年开始,中国就已经成为全球最大的工业机器人市场。但同时我国的工业机器人密度依旧偏低,根据IFR统计数据显示,2018年中国的机器人密度为140台/万人,虽然略高于99台/万人的全球平均水平,但作为制造业大国的提升空间依旧很大。在技术层面,工业机器人上游核心零部件领域是产业链的核心利润环节,拥有较高的技术壁垒,该领域的国产化替代仍然面临较大压力。

在此背景之下,对下游应用领域的拓展与渗透,以及上游核心技术领域的突破,成为工业机器人行业复苏的关键要素。在行业发展的机遇与挑战面前,埃夫特如何看待产业升级推动下的国内增量市场?如何通过布局通用工业开拓新“蓝海”?如何通过自主替代打破行业利润瓶颈?本期金融界《实践101》对话埃夫特总经理兼总工程师游玮,探讨工业机器人行业的增长与突围。

通用工业蕴含千亿“蓝海市场”

工业机器人在各大核心制造行业均有较为普遍的应用,其中汽车工业、3C电子行业是主要的下游应用场景,占据60%以上份额。因此工业机器人行业的发展与制造业投资有较强的关联性,并且呈现出强周期性特征。2020年,随着新能源汽车打开增量市场,汽车行业的产销量边际好转,同时5G渗透率的不断提升也激活了3C电子行业的增长,工业机器人行业迎来了新一轮的上升周期。

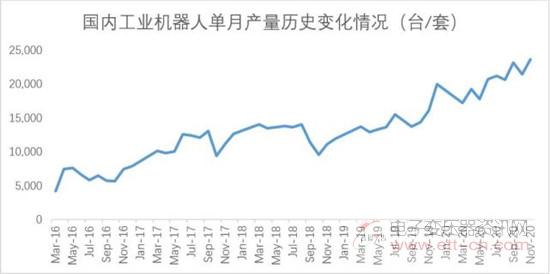

制图:金融界上市公司研究院 数据来源:Choice

国家统计局数据显示,2019年12月国内工业机器人单月产量2万台,同比增长15.3%,累计产量18.69万台,同比下滑6.1%。国内工业机器人单月产量自2018年9月开始,受到宏观经济下行以及贸易摩擦的影响,出现了连续13个月的下滑,在2019年10月实现转正,随后连续3个月增速逐月增加。今年前三季度,国内工业机器人累计产量达到16.07万台,同比增长18.20%,其中2020年9月单月产量达到2.32万台,同比增长51.40%,产量与增速均创下历史新高。

工业机器人行业的复苏建立在短期与长期因素的复合影响之下,游玮认为,“短期内,十四五规划、新基建带动下的光伏、3C、轨道交通等领域需求逐渐旺盛,拉动了相关生产设备的投资,对整个工业机器人行业的发展起到了催化作用。长期来看,在中国制造业转型升级的大背景之下,工业机器人的需求是客观存在的。同时随着人力成本的上升以及人口老龄化的趋势,劳动力的结构性短缺也将愈发明显,机器换人的趋势不会发生变化。”

从另一个角度来看,虽然目前国内工业机器人的产量快速增长,但密度依旧偏低。根据IFR最新统计数据显示,2018年全球平均工业机器人密度为99台/万名雇员。2018年,新加坡工业机器人密度达 831台/万名雇员,居于全球首位。中国的工业机器人密度为140台/万名雇员,高于全球平均水平,但作为制造业大国,较工业发达国家还有较大的差距。而这其中值得注意的是,我国通用工业领域的机器人渗透率水平较低。游玮指出,“汽车工业的机器人渗透率大约能达到20%-30%,其中个别作业环节,例如焊接能达到50%以上。但平均下来全球的机器人渗透率却只有1%左右,从这一差距中可以看出,还有很多行业工业机器人密度依然很低,这其中就包括了通用工业领域。”

从全球范围来看,除3C电子、金属加工之外的其他通用工业,工业机器人的使用密度普遍低于汽车工业的20%。而随着云技术、人工智能、5G技术的商业化应用,工业机器人在通用工业领域的应用场景正在不断深化。正是看准了这一行业发展趋势,埃夫特在通用工业领域,以行业、应用场景作为约束条件,形成差异化的商业模式,通过“换道超车”的发展模式,打造自身的全球竞争力。游玮认为,“未来全球工业机器人的主要增量市场会在中国,而中国的主要增量市场会在通用工业领域。”

增量市场是客观存在的,但如何抓住机遇开拓市场是国内工业机器人企业要深入思考的问题。对此,游玮说到,“要做到贴近市场,了解终端客户的需求。中国是通用工业大国,因此国内机器人厂商在这方面具备天然的优势。通过获取第一手的应用场景数据,结合人工智能算法,使得工业机器人更加智能,更加易用,从而将其应用到传统通用工业的柔性作业场景中。”在游玮看来,国内的通用工业领域不仅仅是工业机器人的“蓝海市场”,同时也是国内机器人厂商的“优势战场”。

自主化打破利润瓶颈

工业机器人行业的复苏过程并非一蹴而就,虽然背靠国内庞大的增量市场,但海外龙头厂商对于上游核心零部件的技术垄断也为国内工业机器人企业造成了一定的成本难题。从产业链的角度来看,工业机器人产业上游为三大核心零部件:减速器、伺服系统和控制器。三大核心零部件成本大约占机器人整机的70%左右,是产业链上最具议价能力的核心利润环节。国际机器人“四大家族”-发那科、abb、安川、库卡基本垄断全球中高端工业机器人市场,占据约60%的市场份额。也正是因为这个原因,不少国内的工业机器人整机厂商面临着经营亏损的问题。