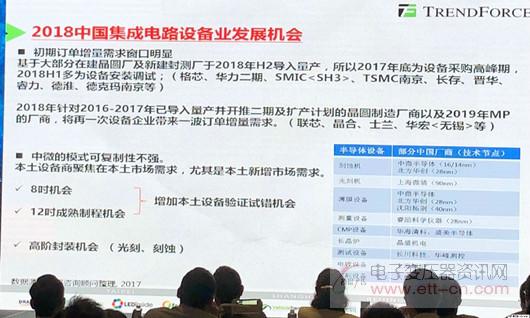

同时,2018年针对2016-2017年已导入量产并开推二期及扩产计划的晶圆制造厂商以及2019年大规模量产的厂商,将再一次设备企业带来一波订单增量需求。(联芯、晶合、士兰、华宏无锡厂等)

二是中微的模式可复制性不强。本士设备商聚焦在本士市场需求,尤其是本土新增市场需求。

三是终端应用的多样化趋势引导设备业向更智能、更强快速响应能力、更大弹性方向发展。IoT时代临近,智能终端应用的多样化趋势将会更加明显,对芯片产品的更新速度有更高的要求,设备商需要对部分相关设备从软件到硬件设计进行深度优化(如: 对某类设备进行智能模块式设计,后期以更新模块功能来满足跟进新的生产工艺需求)

郭高航认为,关于本土设备商的切入机会,可以将研究院所、高校及地方中试线作为初期服务对象,将本土主要代工线作为后期服务对象。

2018年中国集成电路产业可挑战6200亿元销售额

最后,郭高航表示,在政策、资金、应用引导及国产替代需求等驱动力的促使下,未来两年中国集成电路产业继续保持约20%的年成长率,2018年可挑战6200亿元销售额。

同时,设计、制造、封测业产业链结构继续优化调整,增长同时,产业链结构向更健康方向发展。

此外,随着多数在建晶圆厂及封测厂与2018年下半年导入量产,本土材料及设备业成长机会窗口打开,将成为包括大基金、地方基金及众多投资机构在内关注的热点。

(敬请关注微信号:dzbyqzx)