LED照明发展将推升相关设备与材料需求。图形化蓝宝石晶圆基板(PSS)技术由于可提升LED亮度,已获得大多数厂商青睐,因此随着2013年起,LED业者加速投入一般照明应用的产品制造,PSS晶圆蚀刻与电浆工具需求亦将随之攀升。

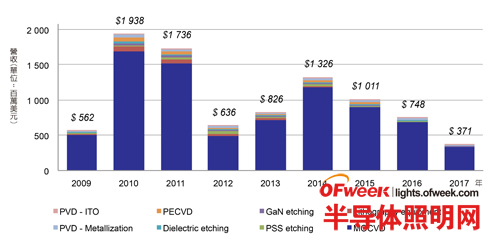

根据统计,虽然LED还未大规模进入一般照明市场,但用来制造照明装置的最新设备需求在过去2年已达高峰。2010~2012年,LED制造商分别花费19亿、17亿及6亿美元在先进制造设备上(图1)。

图1 2009~2017年先进LED制造设备营收

显而易见,这个现象与过去LED制造商的存货消化模式相同,可预见在2013年后半,业界又将开始投资LED设备,因而在2014年,LED设备将再次经历大幅度成长,但其成长幅度将受限,而且很有可能是LED业界最后一个大型的投资周期。在那之后,生产设备的市场将会缩小,并且照明装备的更换将为主要驱动因素。

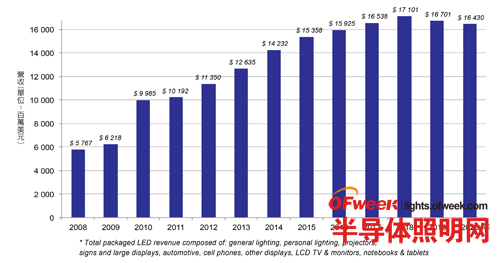

下一波的设备投资可视为照明业界对终极的应用--传统照明所做的准备,在不久后的将来,这笔投资将会造成LED半导体材料晶片营收的大幅成长--在2012~2018年整体的晶片出货量将有接近四倍的成长,其中,一般照明的晶片成长力道强劲。2018年以后,LED在一般照明应用的占比将会从接近零,成长到50%,且LED将占所有照明工具的80%,因此,2018年LED收益将到达170亿美元的颠峰,并在2019年到达最高出货量之后,开始慢慢下降(图2)。

图2 2008~2020年LED照明营收

预测,在2020年之后,有两项因素会导致LED需求下滑。其一是每单位照明量已大幅增加、其二是LED装置的寿命远大于其他现有技术。传统灯泡1~2年就要换一次,而LED灯每10年才要换。因此,更换的需求将会大幅下滑,全球人造光源的更换需求与成长比例将会大幅下降。

虽然未来5年LED的生产将大幅成长,生产设备的市场却已达到顶峰。2010年与2011年的过度投资主要是中国大陆政府对有机金属化学气相沉积(MOCVD)设备的补贴,而业者大幅卡位所造成。在2010年中国大陆只有不到十家LED业者,但目前已有七十家,其中,许多业者将在其长晶反应炉(Reactor)尚未建置好、或连一颗LED灯都还没卖不出去的情况下,就直接在数年后一一消失。不过,这样的紧缩是必要的,也是可以预期的--LED产业向来如此。因此,这也是为何2012与2013年在将是LED设备投资上偏低的年度。反观许多成功的LED制造商,比起购买全新设备,他们将透过整合与并购上述经营失败的LED企业,并得到生产设备,以增加产能。

PSS技术增加LED亮度蚀刻/电浆工具需求上涨

除了MOCVD之外,LED业界的近期成长也让过去在相关产业使用的设备移转到此一行业来。过去数年光微投影与蚀刻技术多半是标准的半导体仪器,这些仪器被翻新或重新调整以便制造LED。不过,这些设备并不完全适合LED制程需求,从2009年起,开始观察到设备制造商在光微影或电浆工具上提供专门的设备,有趣的是,传统的半导体设备商并没有踏足这个业界。

这种专门设备的出现是因为过去在制造LED时,若不考虑制造差别,使用的设备都很类似。设备使用者的展望与设备的购买上有不同的作法,因此可以把业者分为两类--有一些人希望将生产成本降到最小,因此缩减资本支出,选择最便宜的设备;另一些人则认为在一些情况下,投资较高阶的设备比较值得,因为这些设备有最好的可靠度,可以提供较低的维护成本。

虽然一些新的中国大陆业者属于上述的前者,但中国大陆与其他地区的业者未必如此泾渭分明。如果要大略区分,那可以说,许多中国大陆LED制造商一开始都是购买便宜设备,然而,在时间的推进之下,发现一些中国大陆厂商已快速认知到,在一些情况下有必要投资较高阶的特定设备。

LED生产工具设备大多属于MOCVD的变形,因此,预期这些设备在2012年的销售量将比2010与2011年更低。不过,图形化蓝宝石晶圆基板(PSS)技术因为可以增加LED亮度,因而推动LED设计技术改变。在过去12~18个月,观察到业界的大幅改变--LED业界大约有80%的晶圆都使用PSS技术,该技术推升PSS晶圆的蚀刻与电浆工具的需求。