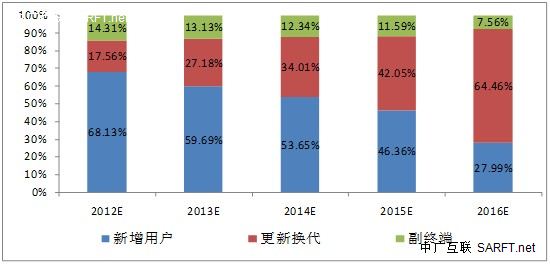

图为:2012-2016年中国有线数字机顶盒市场增量来源份额预测

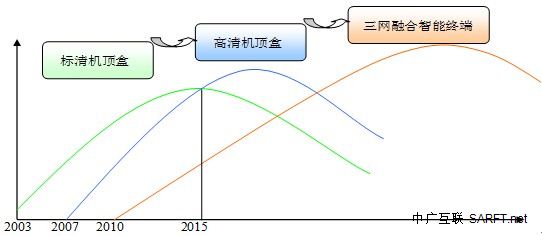

机顶盒终端的智能化演进

全球主要发达国家如美国、加拿大、英国等已全面推进双向化网络的改造进程并基本实现双向化。据中广研究统计,1997年,美国双向化网络覆盖率还仅为11%,伴随着产业的迅速发展产生的增值服务需求,美国大规模推动双向化改造,双向化网络覆盖率于2010年则达到了98%,基本完成了双向化改造进程。与之相伴的是,全美有线运营商在宽带市场的竞争力因双向化改造而迅速提升,其在有线电视用户中的双向网络渗透率从1997年的1%提高到2010年70%。

双向化改造后的网络将极大支撑有线运营商的业务部署能力,同时也将提高终端对业务承载能力的要求。中广研究认为,在数字电视业务的带动下,初期数字电视终端以标清/高清机顶盒为主,随着三网融合进程的不断深入,支持更多融合业务的三网融合家庭智能终端将逐渐兴起,并逐渐取代高清机顶盒地位,成为今后主流。在这一演进过程中,企业逐步实现技术、生产线与产品的升级,从标清平滑过渡到高清、三网融合智能终端。

图为:中国有线数字电视终端演进趋势

同时,电信运营商也加紧了智能终端的标准化制订工作,以满足新业务部署需求,其中中国电信已经于2012年8月份启动了7.4万台IPTV智能终端的招标工作,预计今后招标量将进一步增加。

结合有线运营商以及电信运营商需求,中广研究对家庭智能终端市场做了如下较为保守的预测,预计2012年将有25万台,2013年上升到150万台,2017年首次超过千万大关,达到1020万台,预计到2020年将接近3500万台。

图为:2012-2016年中国家庭智能终端出货量预测