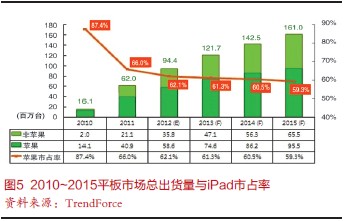

而TrendForce则力挺苹果,认为 Android目前还难以挑战iPad的主导地位,部分计算机厂商也开始放慢Android平板的节奏,逐渐把重心转向2012年底的 Windows 8 平板电脑,期待原有Windows用户来带动Windows 8平板的销售。但ARM版的Windows 8平板电脑能否如期推出、主机的重量与电池使用时间,加上软件支持度与接口设计等是否能同时迎合两种不同的操作方式,都是让人担心的问题,有待观察。New iPad已经推出,先前另传的小尺寸iPad尚处于测试阶段,推出时间或会落在年底圣诞节前,两款产品将形成不同的市场定位,对2013年市场产生影响。总之,iPad以往后几年仍会是平板市场的主流,市占率会维持在60%左右(图5)。

甚至有媒体说,苹果2012年仍将独占6成、甚或7成的平板电脑市场,尽管短短一年就涌入了大大小小众多品牌抢市,然而没人能打得过苹果,不得不退而低价求生,平板堪称是信息产业史上降价幅度最大的产品。 不过笔者认为,历史一再证明(眼前如手机)普及品数量总会超过高端品,只是时间短长而已。

平板电脑的出现对电子产业基础产品包括半导体和平板显示的影响十分深远。据市调公司ABI Research最新报告,缘于移动设备(涵盖智能手机、平板电脑和电子书阅读器)的繁荣发展,2011年其所用半导体激增20%,达350亿美元,远高于整体半导体市场的增长。IHS iSuppli公司报道,2010年苹果公司刚推出iPad时,平板电脑所用半导体不过26亿美元,在各大半导体应用产品中仅位列35位,翌年到2011年即上升到第8位,2012年将晋身第5位,预计2014年所用半导体将达182亿美元,仅落后于移动手机、移动PC和台式PC而居第4位。再加上液晶电视的第5大半导体应用产品,预计2014年合计所用半导体达1620亿美元,将占整个半导体市场的44%。平板电脑尚未夺冠,可对半导体发展影响已非比寻常,它打破了Intel和博通对处理器的垄断,推进了半导体器件发展的多样化。而且,作为半导体用户苹果的地位近年不断上升。据IHS iSuppli报道,2008年苹果还不过是第8大用户,2009年即上升到仅次于HP和三星的第3大用户,2010年则超过HP成为最大半导体用户。Gartner公司则报道,2011年苹果用半导体激增34.6%,达173亿美元,一举超越三星、HP跃升至首位,无论如何,苹果对世界半导体业的发展,影响日见深远。

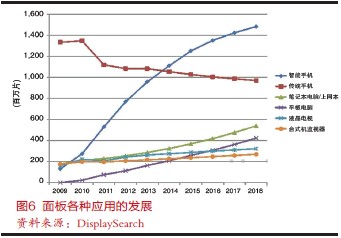

平板显示器随着液晶电视的渐趋饱和而走向成熟,去年平板市场按销售额计首现衰退,今后移动设备用中小尺寸面板将唱主角,2011年智能手机用面板超过了电视和台式PC,据DisplaySearch公司预测,笔记本/上网本用面板今后几年内将保持10~15%左右的年增长率,但在平板电脑的角逐下,面板需求量不仅会有某种程度的减少,且有可能被超过(图6)。该公司最近并指出,平板电脑无疑是 TFT LCD 面板产业中的超级明星,在配备9.7英寸面板的New iPad牵引下,其他公司如三星、LG、HP、宏达电、华硕、联想、东芝和Amazon等也不甘落后,相继推出有关产品从而促进面板业的发展。同时,平板电脑面板尺寸从7~10.1英寸不等,可从已完成折旧的4代线和6代线进行生产以提高成本优势。但为提高产能适应市场需求,LG和Sharp等公司则正转向8代线生产以提高效能,按玻璃基板面积计,预计2012年由8代线生产的将迅速从上年的7%提高到50%,而由5代线生产的则将由78%下降至42%。

出现了不同声音

2010年10月苹果公司首次推出了iPad,它是介于笔记本电脑和智能电话之间的一种产品,可电脑是“生产工具”,iPad则是“生活工具”,前者在提高工作效益,后者在提升生活品质。iPad身轻体薄,内容丰富,价格较低,接近大众,曾大放异彩,一炮打响,全球争说iPad,生意挡不住,“果粉”满世界。时隔未及半年,2011年3月,乔布斯以抱病之驱,迅即推出第二代产品---“双核”的iPad 2,特色鲜明,功能提高,世界再度疯狂,怎一个火字了得!产品白热化,公司大发展。2011年10月,天纵英明、业界奇才乔布斯不幸辞世,致使离iPad 2推出整一年,公司接班人CEO库克才发布了后继产品,未依定例称iPad 3而名New iPad。按常理,1、2、3使人有一代一代进步的遐想,而New iPad则直觉上不免有产生回归iPad之感(表1)。