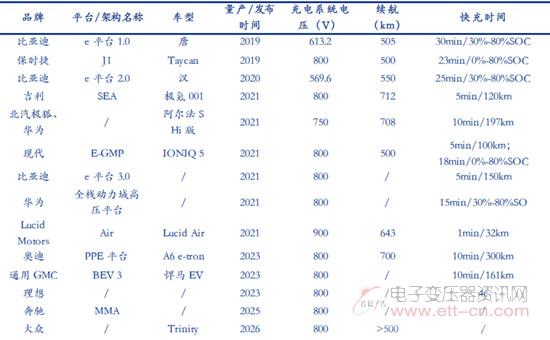

全球部分高电压平台车型梳理

资料来源;各公司官网,安信证券

国内方面,华为、比亚迪、吉利、长城、广汽、东风汽车等主流厂商都推出了的高电压纯电车型。具体来看,华为与极狐汽车合作的极狐阿尔法S华为HI版在今年5月7日已经上市,据介绍该车型首搭了堪称业界最强的800V高压快充,可在10分钟提高续航将近200公里;比亚迪于2021年发布的e平台3.0搭载800V闪充技术,充电5分钟续航150km;长城旗下蜂巢能源发布蜂速快充电池,其中第二代蜂速快充电池支持800V的高压电气架构,充电倍率达到4C;此外,东风旗下的岚图汽车的最新800V高压超级快充技术,可在360KW超级充电桩加持下,充电速率提升125%,实现充电10分钟续航400公里。

电子元器件产业链迎来价值重构,IGBT、碳化硅器件、电源管理芯片需求旺

业内周知,车辆升级到800V架构的关键则在于电子元器件的改变,具体来说就是在主驱逆变器、车载充电系统(OBC)、电源转换系统(车载DC/DC)和非车载充电桩等方面用上高压元器件。

(一)IGBT

由于IGBT不仅具有MOSFET的特点,还具有BJT导通电压低、通态电流大、损耗小的优点,现阶段大部分车型在主驱逆变器、车载充电系统(OBC)、电源转换系统(车载DC/DC)等元器件上采用的基本上都是基于硅基IGBT的功率模块。

从市场规模来看,根据研究机构Omdia的数据,全球IGBT市场规模在过去近十年中保持稳定增长,从2012年的32亿美元增长至2021年的70亿美元。中国是IGBT最大的市场,占到全球IGBT市场规模的40%左右。

竞争格局方面,目前IGBT模块行业前三为英飞凌、富士电机、三菱,其市占比分别为37%、11%、10%;国内斯达半导市占率达 2.8%,位居第六名。

数据来源:Omdia,芯八哥整理

随着国内新能源汽车产业的快速发展,比亚迪半导体、斯达半导、中车时代、士兰微、翠展微等国内供应商开始陆续崛起,打破了国内汽车IGBT市场长期以来被英飞凌等大厂垄断的局面,并且在一定程度上实现了部分中低端产品的国产替代。

(二)碳化硅MOSFET

由于碳化硅具有耐高压、耐高温、开关损耗低等优势,其材料特性使得MOSFET结构能够轻松覆盖650V-3300V高电压,并且和其他材料相比能够节能5%-10%。因此,碳化硅 MOSFET是800V高压系统功率半导体的最佳选择,目前已发布或即将发布的800V高压系统方案大部分都选择采用碳化硅 MOSFET方案。

市场规模方面,据 Yole 的数据预测,到2026 年整个碳化硅功率器件的市场规模有望达到 50亿美元,在2020年7亿美元的基础上保持37%的年复合增长率。中国新能源车市场碳化硅领域,根据东吴证券的测算,预计从2020的 14.6亿元增长到 2024年的164.7亿元,年均复合增长率达83.2%。

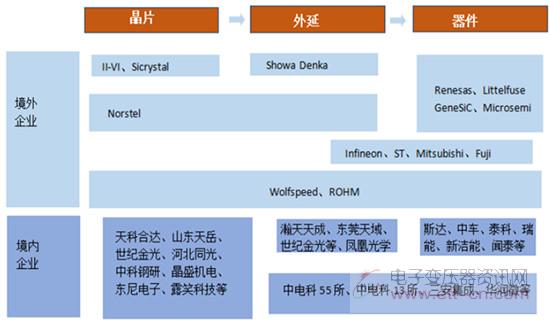

从碳化硅的竞争格局来看,海外碳化硅单晶衬底企业主要有 Wolfspeed(原Cree)、DowCorning、II-VI 等企业;外延片企业主要有 DowCorning、II-VI、Wolfspeed、罗姆、Infineon 等;器件方面相关主要企业包括 Infineon、Wolfspeed、罗姆半导体、意法半导体等。 其中Wolfspeed作为全球碳化硅龙头企业,市场市占率超过50%,与下游器件企业的长期合作供货订单接近100亿人民币,签约企业包括安森美、英飞凌和意法半导体等。其中意法半导体是特斯拉的碳化硅器件供应商,安森美主要为蔚来等企业供应碳化硅器件,英飞凌为现代汽车等供货。

全球碳化硅产业链主要公司