储能即通过能量的存储,以实现能量的跨时空转化。

与风电、光伏等能源相比,储能可有效解决新能源供给间歇性与用户用电需求持续性之间的矛盾,提高能源利用效率。在双碳目标落地后,储能已经成为国家能源安全的重要保障,也是电动汽车等新兴产业发展的主要动力。

储能行业景气度高企,今年装机规模有望再次实现高速增长

经过多年的发展,储能已经贯穿电力生产及消纳各环节,是新型电力系统的必要配置。

从应用来看,储能下游主要可分为发电侧、输配侧、用户侧等场景。其中,储能在发电侧主要起到匹配电力生产和消纳、减轻电网压力等作用;在输配侧主要作为扩容装置及后备装置来缓解线路阻塞、增加变电站稳定性;而在用户侧则主要实现削峰填谷或光伏自发自用等模式,从而帮助用户降低电费支出。

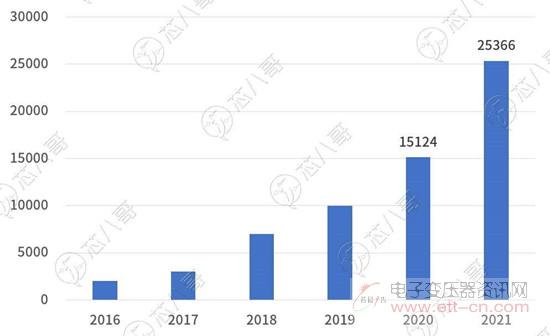

根据CNESA(中关村储能产业技术联盟)的不完全统计,截至2021年底,全球已投运电力储能项目累计装机规模209.4GW,同比增长9%。其中,新型储能的累计装机规模为25.4GW,同比增长67.7%。在新型储能中,锂离子电池仍然占据绝对主导地位,市场份额超过了90%。

2016-2021全球新型储能市场累计装机规模(MW)

资料来源:CNESA

从新增储能的情况来看,2021年全球新增投运电力储能项目装机规模为18.3GW,同比增长185%。其中,新型储能的新增投运规模最大达到10.2GW,同比增长117%。从地区来看,美国、中国和欧洲依然引领全球储能市场的发展,三者合计占全球市场的80%。

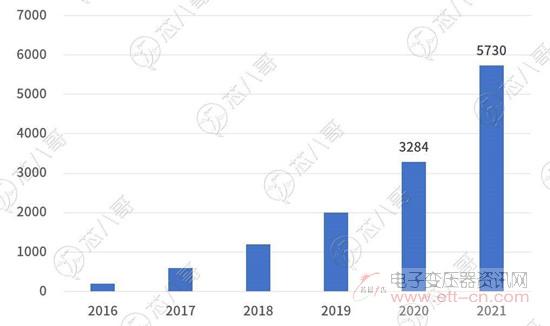

中国市场方面,根据CNESA的统计,2021年中国已投运电力储能项目累计装机规模达46.1GW,占全球市场总规模的22%,同比增长30%。市场增量主要来自新型储能,累计装机规模达到5729.7MW,同比增长75%;从新增储能的数据来看,2021年中国新增投运电力储能项目装机规模首次突破10GW,达到10.5GW。其中,新型储能新增规模达到2.4GW,同比增长54%。

2000-2021中国新型储能市场累计装机规模(MW)

资料来源:CNESA

值得注意的是,2021年是中国储能从商业化初期到规模化发展的第一年,新增储能投运规模首次突破2GW,是2020年同期的1.6倍。新增百兆瓦级项目(含规划、在建、投运)的数量再次刷新历年记录达到78个,超过2020年同期的9倍,规模共计达到26.2GW。

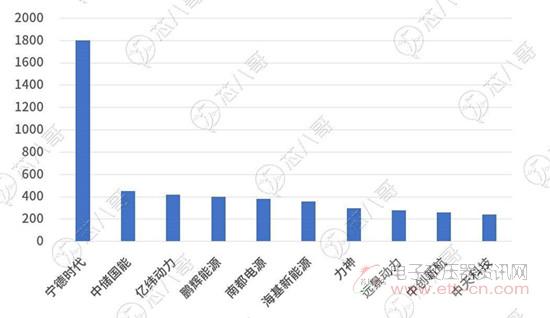

从装机规模来看,2021年中国新增投运的新型储能项目中,装机规模排名前十位的储能技术提供商依次为宁德时代、中储国能、亿纬动力、鹏辉能源、南都电源、海基新能源、力神、远景动力、中创新航和中天科技。其中,宁德时代装机规模一家独大,装机容量已经接近2000MWh。

中国储能技术提供商2021年度国内新增投运装机量排行(MWh)

资料来源:CNESA

从今年的发展情况来看,储能市场依旧延续了2021年的高景气度行情。

根据CNESA的数据,2022年上半年,中国已投运电力储能项目累计装机规模48.5GW,同比增长35%。其中,新型储能项目累计装机规模为6.3GW/12.6GWh,同比增长82%;新增投运新型储能项目装机规模为589.9MW/1343.3MWh,功率规模同比增长202%。

2022年上半年中国新增投运新型储能项目装机规模(MWh)