智能驾驶-汽车及交通变革的重要方向

智能驾驶,指在汽车上搭载先进的传感器等装置,运用人工智能等新技术,使汽车具备智能驾驶的能力,旨在辅助驾驶员安全、便捷地完成驾驶任务。搭载智能驾驶功能的智能汽车将逐步成为智能移动空间和应用终端的新一代汽车。

智能驾驶采用不同类型的传感器,实现车辆对周边道路、行人、障碍物、路侧单元及其他车辆的感知,在不同程度上实现车辆安全、自主、智能驾驶,是人工智能在汽车领域融合的重要方向。由实现驾驶自动化的硬件和软件所共同组成的系统被称为驾驶自动化系统。

驾驶自动化等级与划分要素的关系

资料来源: 《汽车驾驶自动化分级》 , 《道路交通安全法(修订建议稿) 》

从长线角度来讲, L0级别的预警功能和L1~L2级别的辅助驾驶功能作为转向自动驾驶的过渡产品,以主动安全功能为主,是汽车自动化、智能化的初级阶段,需要驾驶员随时准备接管,目前在市场中处于快速普及期,同时展现出从高端车型向中低端车型不断渗透的特点。 L4级别功能在特殊场景、特殊条件下可体现在从A点到B点的自动驾驶,但目前除AVP外暂无更多明确的单一产品形态。而L5则不区分具体功能和产品形态,可完成在全速、全域、全场景下的完全无人驾驶,但由于法规、伦理、技术等限制在短期内难以落地。

典型智能驾驶功能

资料来源:公开资料

智能驾驶万亿赛道,长坡厚雪

自动驾驶是业内公认的万亿赛道。根据HIS报告,2022年全球自动驾驶市场规模将达到1629亿美元,同比增长14%左右,预计2030年全球自动驾驶市场规模将达到32197亿美元。其中,中国自动驾驶市场增长更快,2022年增速约为24%。

产量方面,全球自动驾驶汽车市场规模将从2021年的2030万辆,增长到2030年的6240万辆,复合年增长率为13.3%。到2030年,高级别自动驾驶汽车(L3、L4)的销量将占到整体客车销量的50%。

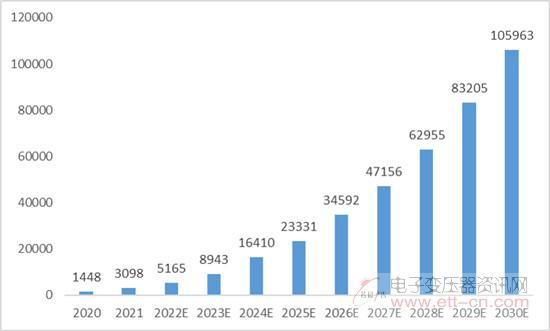

从市场发展规模来看,2030年中国智慧交通市场规模预测达到10.6万亿元,保持高速增长。

2020-2030年中国智慧交通市场规模预测 (单位:亿元)

数据来源:亿欧智库

2026年至2030年,在技术不断成熟,车端、路端、云端智能布局持续完善的基础下, C端需求逐渐被释放,同时随着自动驾驶市场机制的形成,企业盈利模式多元化,单车智能驾驶市场规模将迎来再一次爆发式增长;而网联赋能由于前期基础设施的加速构建,产业链逐渐成熟,市场将呈现稳定增长态势。

智能驾驶国产厂商正在崛起

全球智能驾驶产业链逐渐成熟,上游主要由各类传感器、芯片、算法、高精地图等产业组成,其中芯片技术长期掌握在国外厂商手中;然而我国芯片产业不断成熟,预计在十四五期间将迎来技术突破,华为、地平线等企业逐渐发力不断抢夺市场份额。与此同时我国涌现一批专注于智能驾驶解决方案的科创企业,有望通过智能驾驶技术完成弯道超车。处于中游的主机厂通过自主研发或合作研发的方式不断开发智能驾驶产品并制定研发计划。由于智能驾驶技术升级和运营而衍生出的服务市场将在产业链中占据愈加重要的地位,车辆逐渐拥有更加自主化的驾驶能力,无人配送车、无人网约车运营及工程车辆的运营和改装将帮助企业在运输环节降本增效。

智能驾驶产业链概览