从进出口增加方面来看,同样有以下两方面原因:

一是从半导体行业整体大背景来看,近两年芯片市场行情依旧向好。

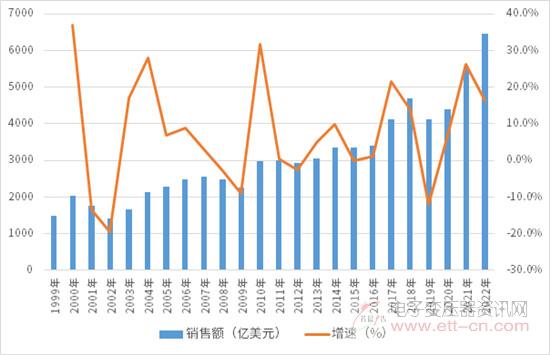

与家电及消费类需求低迷不同,包括汽车、工控及新能源(储能、光伏等)在内的增量需求仍维持较高景气度。根据WSTS预测,2022年全球半导体市场规模将达到6460亿美元,增长16.3%。

1999年-2022年全球半导体销售额及增速

资料来源:WSTS、芯八哥整理

二是国内疫情复工复产较好,集成电路竞争力不断加强。

以上海为例,从疫情扩大停产至复工,期间不到一个多月,对于恢复业内的信心而言是比较有利的。另外,随着以中芯国际、华虹及长电科技等为代的一批制造及封测企业竞争力不断加强,依托稳定的供应链,在出口市场竞争力不断加强。

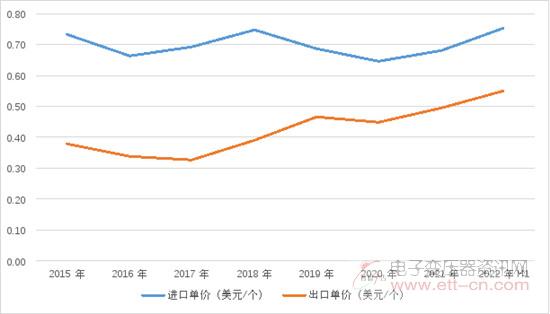

从数据看,自2015年以来中国集成电路出口的平均单价是呈现出稳定上升的趋势,2022H1均价约0.55美元/个,较2015年增长46%;从进口市场来看,2015年以来中国集成电路进口的平均单价波动起伏,疫情前价格还有一定的下滑趋势。对比来看,国内集成电路产业竞争力一直在取得进步。

2015-2022H1中国集成电路进出口单价对比

资料来源:国家统计局、海关总署、芯八哥整理

综上,国内集成电路产业主要集中在家电、消费类等中低端领域,受需求低迷及疫情反复影响,短期产量难免下滑。从长远来看,以汽车、工控及新能源的新增量需求推动下,国内外半导体市场依旧维持较高发展预期,但仍旧不能忽略传统市场低迷所带来的的动荡。

对于未来半导体产业发展的一些看法:增量是核心

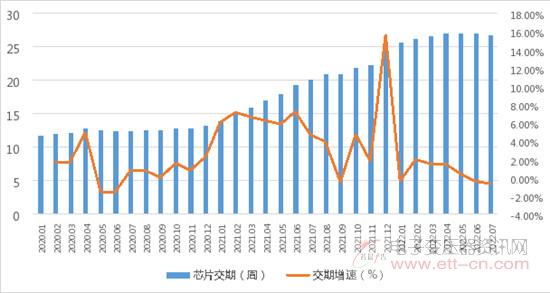

总的来看,随着芯片厂商新增产能开出,叠加消费/家电类富余产能转至汽车、工控等短缺领域,此前因供需失衡、贸易争端及疫情反复等多方面原因造成的缺芯热潮正回归理性,缺芯问题逐渐得到缓解。

年初以来全球芯片交期及增速放缓趋势明显

资料来源:SFG、芯八哥整理

短期内,从半导体各细分环节来看,芯片供需分化趋势明显。具体来看,“汽车/工控/新能源(扩张)和消费电子(手机、PC及平板等)/家电(削减)需求分化——分销增速趋缓/原厂结构性短缺——代工产能缓解/下滑——封测下滑”,终端需求变化逐渐传导至上游芯片原厂/分销及制造环节(代工/封测),下半年将是此轮芯片行情“由盛转稳”的拐点。

当前芯片供应链库存及价格走势

资料来源:芯八哥整理

长远来看,随着智能汽车、云计算及新能源步入快速发展阶段,潜在的增量需求将是支撑未来几年芯片高景气度的关键。同时,由于地缘政治争端、疫情反复,未来半导体行业的走向影响尚处未知。叠加各国对于本土芯片产业的扶持政策也将是影响全球未来几年半导体产业的不确定因素,合作与博弈将成为全球半导体产业的“主旋律”。

(敬请关注微信订阅号:dzbyqzx)