导语:随着美联储等主要央行大幅加息,国际地缘政治风险持续上升,全球面临的经济衰退风险也不断加深。在这一背景下,全球芯片市场快速降温,其降温幅度料将超过此前预期。

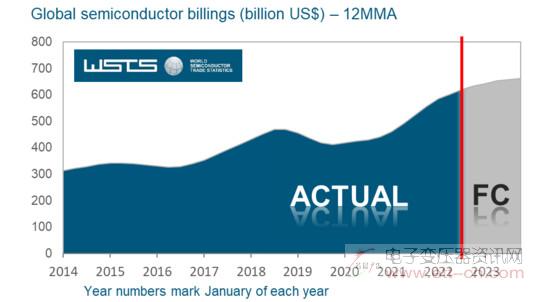

8月24日消息,在世界半导体贸易统计组织(WSTS)在最新报告中,将今年的芯片销量增速预期从此前的16.3%下调至13.9%,并且预计2023年芯片销量仅增长4.6%,为2019年以来的最低增速。作为对比,2021年全球半导体芯片销量增速高达26.2%。

来源:WSTS

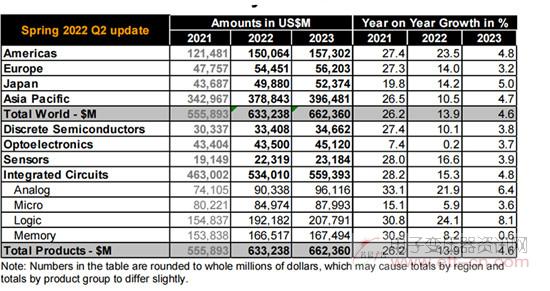

WSTS预计,今年芯片市场的规模为6330亿美元,多数类别的芯片需求预计仍将出现较高的同比增速。其中,逻辑芯片预计增速最强,为24.1%,模拟芯片同比增长21.9%,传感器同比增长16.6%。光电芯片预计仍然是增速最慢的类别,预计同比增速仅为0.2%。

实际上,全球芯片销售增长已连续6个月放缓,这是继全球经济承受利率上升和地缘政治风险加剧压力后的又一个衰退迹象。

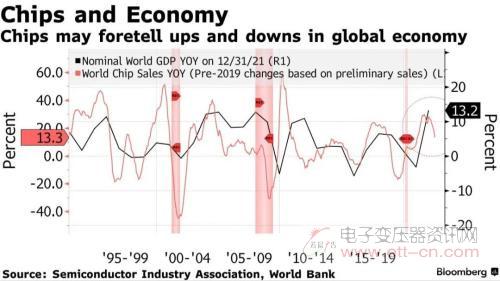

此前不久,根据美国半导体行业协会(SIA)的统计,6月份全球半导体芯片销售额同比增长13.3%,低于5月份的18%,已经是连续第六个月出现放缓。这也是自2018年以来增速放缓持续时间最长的一次。

值得注意的是,近几十年来,芯片销售的三个月移动平均线与全球经济表现的关联性越来越强。此外,随着最近市场对经济衰退的担忧加剧,三星等半导体芯片大厂也在考虑缩减投资计划。

来源:SIA

因此,随着家庭和企业越来越依赖数字设备和线上服务,芯片销售数据已经成为衡量全球经济活动的一个重要指标。

国际货币基金组织(IMF)在上个月已经下调了其全球增长预期,并表示2023年的全球经济增速可能比今年更低。而彭博的经济模型预计,美国在未来24个月内出现经济衰退的可能性为100%。

因此,在经济衰退风险持续加剧之际,WSTS预期,2023年全球半导体市场增速预计降至4.6%,市场规模达到6620亿美元。其中,逻辑类芯片产品2023年市场规模预计将达到2000亿美元,约占总市场的30%。

而从区域来看,日本2023年的芯片销售增速可能最为强劲,为5%;其次是美洲,为4.8%;亚太地区(除日本以外)的芯片销售增速预计为4.7%。而欧洲的芯片销售增速预期相对最低,为3.2%,主要因俄乌战争及相关制裁行动拖累了欧洲大陆经济增长。

来源:WSTS

值得一提的是,WSTS总部位于美国加州,是一家跟踪全球芯片出货量的非营利机构。其成员包括德州仪器公司、三星电子公司、索尼半导体解决方案公司等众多半导体行业巨头。

总的来说,全球主要经济体增速放缓,甚至陷入技术性衰退,是导致半导体芯片需求大幅下降的重要原因。较早之前,国际货币基金组织仍认为今年全球经济将呈现正增长,芯片销售放缓并不意味着经济衰退迫在眉睫。

但这一重要的变动足以让市场意识到,从前不久的芯片荒到如今的芯片销量增速接连放缓,意味着从汽车到智能手机、计算机的产品前景堪忧。

(敬请关注微信订阅号:dzbyqzx)