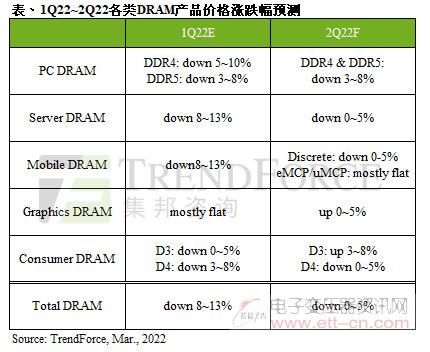

据TrendForce集邦咨询预估,第二季整体DRAM均价跌幅约0~5%,由于买卖双方库存略偏高,再加上需求面如PC、笔电、智能手机等受近期俄乌冲突和高通膨影响,进而削弱消费者购买力道,目前仅server端为主要支撑存储器需求来源,故整体第二季DRAM仍有供过于求情形。

PC DRAM方面,受俄乌冲突影响,引发PC OEM对第二季的订单采保守备货策略,且可能持续影响下半年旺季订单情形,进而下修今年的出货目标,然而整体供给位元却仍在增长,故第二季PC DRAM价格跌幅再扩大至3~8%,且可能会进一步恶化。

Server DRAM方面,目前云端服务供货商及企业端客户server DRAM库存水位与第一季大致持平,在库存量偏高情形下,尚不足以支撑价格反转。而仍属长料的server DRAM目前供给达标率仍高于100%,且该状况将延续到第二季,不过第二季价格跌幅可望随着旺季备货潮收敛至0~5%。

Mobile DRAM方面,受高通膨、各国疫情变化以及俄乌冲突等诸多因素影响,不排除智能手机生产量可能持续下修,品牌方也势必更谨慎规划生产和备料。而由于制程转进助力,mobile DRAM位元供给量并没有因为原厂自去年下半年将生产比重转进server DRAM领域而有所下降,正因如此,在智能手机品牌生产目标调降,但单机平均搭载容量又未能显著提升的状况下,预估第二季供过于求将持续,跌幅约0~5%。

Graphics DRAM方面,需求面受近几个月以来虚拟货币价格疲弱影响,使得显卡需求逐渐开始松动。在供给面则是面临供给限缩且供货商有限的情形,由于美光(Micron)将在第二季退出GDDR6 8Gb供给,此将对graphics DRAM产生短暂供需失衡,而韩厂产能调配无法立即填补上述缺口。即便终端需求减缓,但有鉴于GDDR6 8Gb仍然是目前市场主流,厂商要将规格转换至16Gb尚有待时间发酵,预估第二季价格将转为上涨0~5%。

Consumer DRAM方面,来自于特定产品如WiFi 6、5G基站等对DDR3需求持续强劲。供给则是各DRAM厂都有不同现况,三星(Samsung)、SK海力士(SK hynix)都已逐步减产DDR3,南亚科(Nanya Tech)近期则是把投片转向毛利较好的DDR3上,在需求相对稳健、韩系原厂出货量限缩的影响下,DDR3第二季价格将上涨3~8%;DDR4则仍维持跌势。

(敬请关注微信订阅号:dzbyqzx)