近日,IDC咨询发布了2022年中国智能家居市场十大趋势。2021年中国智能家居市场在供需两侧的压力与转变中开启升级调整,逐步优化市场暴增后所展露的问题。面对前方尚待探索的广阔机遇,2022年中国智能家居市场将深度聚焦平台、应用、技术、场景探索智能家居生态构建,架设通向服务化的桥梁。

IDC 2022年中国智能家居市场十大预测具体内容如下:

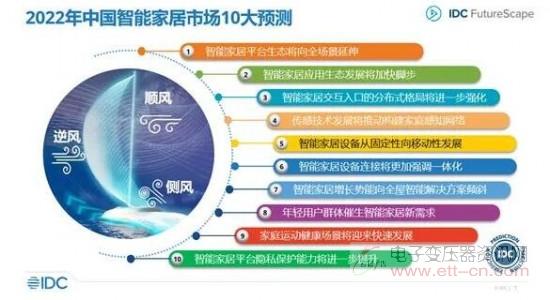

预测一:智能家居平台生态将向全场景延伸。智能家居平台生态的发展将更多融合车载、移动、办公等多个空间场景的布局,构建全场景智能连接,为下一代人机交互和智能设备的演进积累资源。

预测二:智能家居应用生态发展将加快脚步。平台分发能力的提升将帮助智能家居应用触达更多用户、触及精准需求,从而转动应用市场发展的齿轮。平台分发能力的提升需要广泛、多元的设备拓展渠道,更需要强化情景理解能力,提高分发效率。

预测三:智能家居交互入口的分布式格局将进一步强化。家庭分区促使市场进一步思考智能家居交互入口的分布式格局,不同空间的特定需求、交互习惯和连接倾向将得到关注。IDC预计,2022年,智能家居中控屏出货量将接近39万台,弥补智能音箱在部分区域的使用不足,满足各个空间下的交互控制需求。

预测四:传感技术发展将推动构建家庭感知网络。传感技术的发展将推动家庭IoT设备构建更加完整的感知网络,布局空间环境感知能力,促进智能家居场景下交互方式的无感化升级。IDC预计,2022年24%的智能家居设备将具备传感能力,主动获取环境信息,预判用户需求。

预测五:智能家居设备从固定性向移动性发展。室内定位技术的进步和智能机械化向消费市场的渗透将进一步催生家庭移动设备的发展和创新。IDC预计,2022年,3%的智能家居设备将具备自主移动能力。

预测六:智能家居设备连接将更加强调一体化。智能家居设备将向一体化连接升级,综合多种通信协议的同时,简化连接操作步骤,实现快速、广泛的设备连接。IDC预计,2022年,37%智能家居设备将支持两种及以上连接方式。

预测七:智能家居增长势能向全屋智能解决方案倾斜。全屋智能解决方案市场将迎来快速发展,率先从环境管理和安防看护场景展开布局,带动渠道合作向家装渠道拓展。IDC预计,2022年,2%的智能家居设备将服务于全屋智能解决方案。

预测八:年轻用户群体催生智能家居新需求。年轻群体逐渐崛起成为智能家居消费主力,其对生活品质的追求推动智能家居布局向专业化和灵活化发展。IDC预计,2022年,3%的智能家居解决方案将涵盖家庭影音室场景,1%的方案将服务于租房用户。

预测九:家庭运动健康场景将迎来快速发展。健身需求的增长和健身群体的年轻化将驱动家庭运动健康场景快速发展,推动新兴设备成长,加速原有智能设备交互多元化、应用协同化升级,并将推动家庭场景下应用付费习惯的养成。IDC预计,2022年,家庭运动健康场景相关智能家居设备出货量将同比增长23%。

预测十:智能家居平台隐私保护能力将进一步提升。智能家居平台将逐步通过数据分层的方式优化隐私保护和服务效率间的关系,高效协调本地与云端算力分配,身份识别、激活唤醒等信息处理将在本地完成,简单高频语音交互将无需唤醒词。

(敬请关注微信订阅号:dzbyqzx)