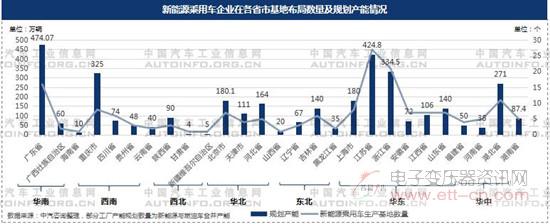

据统计,目前我国共有约173个新能源乘用车主要生产基地,超过10家企业布局的有江苏、浙江、广东和湖北,占全国总数的43.10%。华东地区资本过度涌入,新能源车企建厂圈地频繁,有产能过剩的趋势。

2020年新能源乘用车分区域销量中,华东地区位列第一,华南华北分列二三位,新能源乘用车市场目前主要还是集中在这三个区域。华东地区的增速最快,超过30%。

受限购、经济比较富裕、用户接受度较高等的影响,华东地区以及广东省产销量较高;虽然海南已经提出了禁售燃油车的时间点,但是对于新能源汽车的接受度较低,销量不高;新能源汽车市场集中度较高,销量超过5万辆的省市有8个,占新能源乘用车总销量的66.54%。

据统计,目前我国共有约173个新能源乘用车主要生产基地,超过10家企业布局的有江苏、浙江、广东和湖北,占全国总数的43.10%。华东地区资本过度涌入,新能源车企建厂圈地频繁,有产能过剩的趋势。

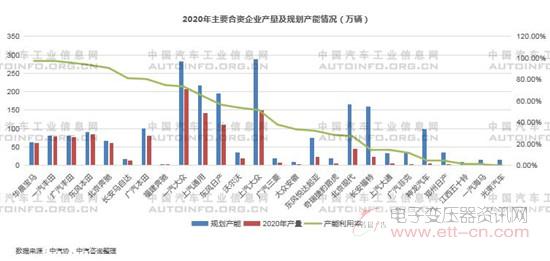

主要自主乘用车企业产量与产能利用率情况

从2020年主要自主乘用车企业产量与产能规划情况来看,吉利、长城、上通五属于销量尚可,因此产能布局较多,但是后期销量提升速度偏慢,导致产能利用率不高;奇瑞、江淮近几年投资相关业务处于停滞状态,江淮的重点更在于与大众安徽、江淮蔚来的合作,因此产能利用率相对较高;产量排名后半段的企业,由于新能源车销量较差,产能闲置问题较突出。

主要合资乘用车企业产量与产能利用率情况

豪车和日系品牌的产能利用率相对较高这与销量较高有较大关系。

主要新势力企业产量与产能利用率情况

前三名的特斯拉、蔚来、理想产能利用率相对较高,其他新势力企业目前规划产能充足,年销量与产能还有较大差距。

(敬请关注微信订阅号:dzbyqzx)