随着中国智能家居从智能单品阶段步入全屋智能阶段,逐步分化出三个阵营,BAT传统互联网巨头、小米华为等手机厂以及传统家电企业相继布局智能家居行业。

“大门装有气象情况感知器,可以根据各项气象指标,控制室内的温度和通风的情况;每间房都使用触摸感应器控制照明、音乐和室温;访客都要佩戴电子探针,方便电脑知道他们是谁和身处何处。盖茨在回家的途中,通过智能住宅系统遥探着家中的一切……”

提到智能家居,多数人会首先想到有着“未来之屋”称号的盖茨府邸,这座比尔盖茨耗费上亿美元打造的的豪宅堪称世界智能家居的典范。

如今,更多的智能家居模式正在布局中,但智能家居真的“智能”吗?

“智能家居”兴起始末

自1984年世界上第一幢智能建筑在美国出现,智能家居的概念传入中国已有三十多年的时间。

2003年,国内陆续有一些智能家居系统推向市场。在人工智能和物联网技术的发展带领下,智能家居行业蓬勃兴起。

2014到2019年间,中国智能家居市场快速发展,市场规模从720亿元增长至2118亿元。数据显示,智能产品已经成为我国消费市场上的一大热点。从扫地机器人到智能音箱,从智能儿童陪伴机器人到智能门锁……越来越多的智能产品成为未来感的代名词。

近几年,“全屋智能”的概念逐渐在家装领域流行开来。顾名思义,所谓全屋智能,是指整体的智能家居系统,集智能照明、安防、影音、家电控制等于一体的整体家居解决方案。

然而,因为设备数量多,使用场景复杂,全屋智能设备的体验往往不尽人意。很多产品停留在单品智能化、单系统智能化,其发展受限于与多平台的无缝集成,更受限于Wi-Fi、蓝牙、ZigBee等不同无线网络协议。

“智能”三大流派

如今的5G时代,只要带有“智能”的红利,人人都想分一杯羹。

随着中国智能家居从智能单品阶段步入全屋智能阶段,逐步分化出三个阵营,BAT传统互联网巨头、小米华为等手机厂以及传统家电企业相继布局智能家居行业。

其一是互联网阵营。BAT背靠互联网的天然流量以及巨大的资本,具备天生的平台生态属性。他们以智能音箱为切入点,如百度的“小度”、阿里的“天猫精灵”、腾讯的“听听”。

其二是以小米、华为为代表的智能手机阵营,如小米的“小爱同学”、华为的“小艺”。硬件出身的小米、华为已形成了智能家具与手机业务并行的业务模式。以华为为例,2020年12月,华为召开全屋智能及智慧屏新品发布会,正式发布华为智能家居战略及全屋智能解决方案。

与其他智能家居厂商不同,华为并没有设计自己的“中控屏”,取而代之的是自己的华为手机,实现中央控制。从空调电视到智能门锁再到摄像头,智能手机阵营为智能家居打造了一片品类丰富的产业领域。

其三是以海尔、美的为代表的传统家电行业阵营。

海尔等传统家电巨头倾向于建立智能家居全产品模式,提升品牌效应,增加客户黏性,整体向着平台化、生态化、规模化发展。

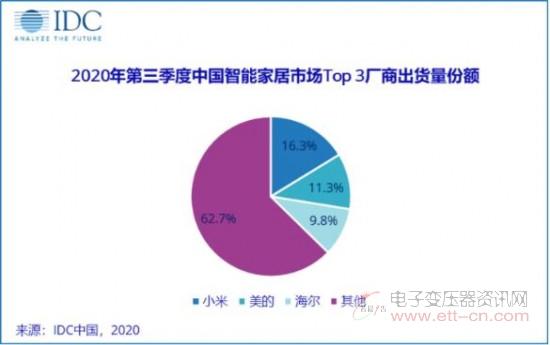

据IDC数据,去年三季度中国智能家居市场,小米以16.3%的份额位居第一,除电视、音箱两款爆品持续大量出货外,智能温控、门锁和照明设备本季度出货量同比高速增长。美的和海尔分别以11.3%和9.8%的市占率,排名中国智能家居市场出货量第二、第三。

在智能家居细分场景下,如智能监控、智能门锁、智能音箱,智能电视等这些领域均出现了许多创新型企业,单点直入智能家居领域。如狄耐克(智能锁)、麒盛科技(智能电动床)、凯迪股份(智能线性驱动设备)等。

智能单品向场景联动的跨越

现在,全屋智能并不普及,普及的只是智能家居单品。

根据《2020中国智能家居发展白皮书》调研,智能家居消费级热门产品多为单品,目前中国智能家居消费者使用最多细分行业为智能家电,占比19.61%,其次分别为智能锁(18.14%)、智能音箱(17.67%)、智能摄像机(13.75%)、智能窗帘(12.46%)、智能面板(6.21%)、智能马桶(4.16%)、智能晾衣机(4.28%)和红外转发(2.79%)。