彩电市场“凛冬”?面板价格上涨“雪上加霜”

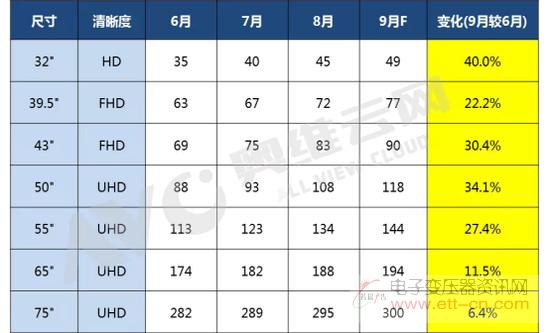

一波未平一波又起,疫情刚得以控制,各大彩电品牌厂商又遭受到另一波重击。6月份开始,上游面板价格暴涨,以最热销的65和55英寸为例,其10月面板采购价对比今年年初涨幅分别达到22.8%、51.9%。数据显示,2020年第三季度中国彩电市场销量990万台,同比下降6.4%,销额261亿元,同比下降7.4%。自6月增长之后,7-9月连续三月出现量额齐跌,彩电市场陷入疫情后今年第二轮下滑期。

数据来源:奥维云网(AVC)

由于面板价格上涨,全球电视供需将进入一段较长时间的紧张期。面板价格第二季度开始进入持续上涨期,全球主要电视面板尺寸截至9月份涨幅已经超过30%,对于面板厂商而言,熬过超长的亏损期,在第三季度有望迎来“暖春”,但对于电视厂商而言,这无疑是一次“雪上加霜”。

自八月底起,包括创维、海信、康佳在内的大部分彩电厂商,以及新加入的小米电视、华为荣耀智慧屏均对中低端产品型号相继进行了不同程度的涨价。

而TCL因有着TCL华星光电在上游面板材料上的稳健布局以及资源,占有着天然的优势,才能在8月份各彩电品牌厂商纷纷涨价的时期,依然稳如泰山,保持价格稳定,成为最晚涨价的彩电品牌,这也是TCL能在疫情期间出货量逆势增长的原因之一。

今年的彩电市场“凛冬”,存量时代、疫情到来、面板上涨等一些列因素同时到来,令彩电行业的发展处于困境之中,同时还带来了诸多不确定性因素。面对困境以及日渐壮大的中产阶级消费群体,彩电厂商品牌纷纷向高端化转型,打造出高质量的产品体验,以质量和服务来提升产品的竞争力。其次,扩展彩电细分品类,寻找新的增长点。在今年上半年,彩电市场整体下滑,但是细分市场却迎来逆势增长。比如游戏电视、健身电视等,热度、销量都受到空前关注。

多种促进消费政策鼓励消费?彩电市场逐渐回暖

疫情使线下销售也受到影响,但却使得线上渠道相对受益,上半年线上渠道占比突破60%。未来消费者生活全面迁移线上,线下生态与线上生态的融合成必然之势。而且,为促进消费者积极消费,政府出台多种促进消费的政策鼓励消费,在今年618、818、双11等电商节的销售数据上卓有成效。

数据来源:奥维云网(AVC)

根据奥维云网(AVC)监测数据显示,8月国内彩电市场整体零售量362万台,同比-3.3%;零售额88亿元,同比-8.1%。其中线上市场得益于818购物节的火热带动,全月零售量规模同比增长12.5%,渠道占比升至65.9%;11月彩电线上市场零售量421.8万台,同比下降0.5%,零售额109.4亿元,同比增长23.6%。受成本上涨和高端大尺寸结构性增长影响,线上市场均价2593元,同比增长2.6%,平均尺寸53.7英寸,同比增长1.6%。

虽然当前各大电视企业经营压力巨大,但也面临着新的发展机遇,内需市场还远未到天花板。

总结综述

整体来说,2020彩电市场并不景气,但因各大电视企业对疫情的应对工作开展的非常积极,如海信、TCL和海尔等品牌,近年来积极拓展海外市场份额,凭借全球品牌布局和多元化布局以及高性价比的产品优势,不畏疫情出货量逆势增长。

面对疫情,虽消费者消费能力低迷,但拥有强大技术支持,各大电视厂商都朝着健康经济去做了一些尝试性改变,让产品能更贴近消费者的健康需求,产品价值也将会更好地得到体现,以及进行差异化技术的升级,以及在互联网大屏服务等多功能领域发力,以功能丰富、种类多样、设计时尚的新产品,满足消费者的新需求,刺激和带动消费的增长。

除此之外,在物联网、云计算、5G技术、人工智能、大数据等现代信息技术快速发展的时代,笔者认为,信息技术的发展可以给电视行业带来新的变革、新的机遇和新的挑战,所以需要充分利用信息技术手段尽可能的去塑造、挖掘新的消费场景和模式,以满足消费者多元化、个性化的消费体验。