茂硕电源连续五年扣非净利润亏损,2019年业绩转阳却被深交所质疑,营收下降了,净利润为何可以逆势提升?2020年新冠肺炎疫情也没有让公司业绩下滑又是何原因?

7月17日,茂硕电源给予回复称:净利润升高的原因主要源自公司产品毛利率的大幅提升和公司成本的压缩。

从2014年到2018年连续5年的时间,茂硕电源的扣非净利润始终处于亏损状态,2019年在公司营收减少了9000万的情况下,扣非净利润破天荒地实现逆袭,从2018年扣非净利润亏损2.56亿,到2019年盈利4408万同比增长117.23%。

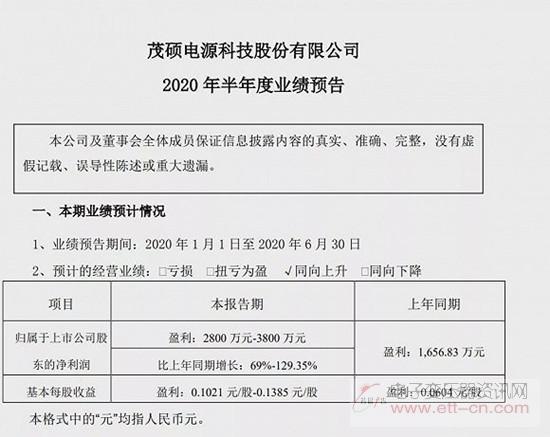

2020年上半年业绩翻红,茂硕电源给出的解释也如出一辙,就是专注于主业后,毛利率提高了,控制成本进一步加强,让公司实现盈利。但实际情况是否真的如此?

01、5年亏损成因几何?

茂硕电源在2012年3月于中小板上市。当年的招股书披露:茂硕电源实力雄厚,是国内领先的高可靠、智能化、高效节能开关电源制造及解决方案提供商。本来上市应该是锦上添花,但没想到上市并没有给公司带来预想的辉煌状态,相反,公司上市后的业绩却大不如前。

2013年公司业绩虽然是正向增长,但较2012年上市之初的业绩已显颓势。根据财报数据显示:2013年茂硕电源的归属净利润为2492万,比上年减少了2260万,扣非净利润1610万,比上年减少了2555万。

颓势在2014年开始越发显现出来。公司归属净利润骤降至-4786万,扣非净利润更低,仅为-5140万。或许这种亏损已经命中注定从公司开始IPO之初就埋下了伏笔。

国际能源网记者获悉,茂硕电源最初IPO募资主要的目的是要建设一个电源驱动生产项目,总投资额2.41亿元。建设期为1年。预计项目达产后,年均实现营业收入7.6亿元,实现净利润9356.46万元。

然而让茂硕电源没想到的是这个项目投产之前,靠着利息收入短期实现盈利,但项目投产之后就开始亏损,接下来就像“老太太过年”一样,“一年不如一年”,项目从投产到2018年已经累计亏损了近7000万元。或许这个项目就是茂硕电源的主要出血点,让公司的扣非业绩连续5年缓不过来。

主营业务赚钱能力有限的情况下,茂硕电源在跨界并购的道路上越走越远也是公司连续5年扣非净利润亏损的原因之一。在新能源应用领域,茂硕电源投资控股了海宁茂硕诺华能源有限公司、深圳茂硕电气有限公司;收购深圳茂硕新能源科技有限公司少数股东股权、参股投资了国利英核(浙江)能源有限公司等。一系列收购占用了公司大量现金,但对公司的业绩增长几乎没有起到积极作用。茂硕电源原来的计划是通过收购拓展其在光伏领域的业务,希望借助光伏电站、逆变器销售给公司业绩带来增长。但从实际效果上看,光伏电站业务、逆变器业务并没有起到促进业绩增长的作用。

国际能源网记者了解到,2017年光伏逆变器收入仅占公司全部收入的6.18%,光伏电站收入仅占比3.4%,两者合计不足营收的10%,2018年光伏逆变器收入占比下滑至5.61%,光伏发电收入占比仅为3.33%。

根据调查资料显示,茂硕电源的光伏电站存在质量问题,使其发电量明显低于预期标准。公司业绩在2018年出现暴跌之际,也让茂硕电源认清了局势,于是开始剥离光伏相关业务,把工作重心再次回归到电源开关的主业上。

02、业绩回暖是回归主业的功劳?

2019年,茂硕电源的扣非净利润实现扭亏,根据数据显示:该公司光伏发电业务营收占比已降到2.91%,逆变器业务仅占0.75%。这可以看做是茂硕电源重点回归到主业的一个信号。

根据茂硕电源对2019年业绩增长的解释是这样的:产品不断拓展是公司盈利的重要原因之一。公司产品从传统的SSR、PSR方案扩展到同步整流技术、PFC+LLC谐振等最新前卫技术。产品应用领域也由传统的机顶盒、网通、安防、医疗等领域扩展到电动工具、激光设备、户外储能、工业控制等领域。这使得公司产品的竞争力有所提升。

公司业绩增长,主要归功于LED电源销售带来的业绩增长。尽管LED电源在2019年实现销售收入较去年同期下降1.72%,但因产品毛利率提升了0.42%,给公司实际带来的利润是正向的增长。

茂硕电源的业绩问题仍存在谜团让人看不清楚。2019年公司业绩增长,但其经营净现金流却出现大幅下滑。根据财报数据显示,2019年该公司经营净现金流为4176万,较上年同期的7784万相比,下滑将近一半。这也是非常不正常的情况。相当于一个公司交易量增加,企业盈利增加,但公司账上的钱却减少了。国际能源网记者发现茂硕电源的应收票据出现大幅提升,2019年应收票据数额为1.265亿,而2018年同期该数字只有6809万。在应收账款略有增长的情况下,依然有大幅增长的应收票据,说明茂硕电源的回款能力存在问题。这或许就是导致公司的经营净现金流下滑的原因。

茂硕电源的业绩问题之前也饱受争议,因为该公司几乎可以完美地避过连续两年归属净利润亏损触发被ST的限制条件。尤其是2015年恰到好处地并购方正达电子,并且获得了3500万的并购补偿款,使其当年的营业收入增长46.79%,归属净利润实现1605.31万元,避免了连续两年亏损被“ST”的命运。人们一直怀疑茂硕电源的财报数据存在问题,但一直没有证据证明这一切。