日前,中国汽车动力电池产业创新联盟在线发布了《2019-2020年中国汽车动力电池和氢燃料电池产业发展年度报告》(以下简称《报告》)。《报告》对2019年新能源汽车、动力电池的市场表现进行了回顾,并对今年的产业发展形势进行了展望。

动力电池系统能量密度明显增长

《报告》指出,2019年我国新能源汽车产量共计117.7万辆,同比下降3.56%,其中乘用车和商用车分别生产102.3万辆和15.4万辆,同比分别增长1.5%和下降 27.7%。乘用车市场中,纯电动乘用车和插电式混合动力乘用车产量分别为84.4万辆和17.9万辆,占比分别为82.5%和17.5%。受补贴退坡影响,下半年乘用车、商用车产量同比均下降30%以上。

按纯电动乘用车车型等级划分来看,A级纯电动轿车表现较好,SUV车型产量同比下滑。2019年A级车产量44.2万辆,同比增长100%,占新能源乘用车52.3%;A00和A0级轿车产量分别为 19.8万辆和13.5万辆,同比分别下降39.4%和增长7.8%;纯电动SUV车型2019年全年共计生产6.7万辆,同比下降9.6%。

《报告》指出,新能源汽车生产企业共计248家,较2018年减少3家。企业地理位置主要分布在全国27个省市地区,以长三角、珠三角和京津冀地区最为集中,西北内陆地区较少。

续航里程方面,受补贴政策与市场需求双轮推动,2019年纯电动乘用车工况续航里程在250-400km区间和400km及以上区间车型产量占比分别为59.5%和39.6%,续航里程最高可达650km,250km以下车型不足1%。

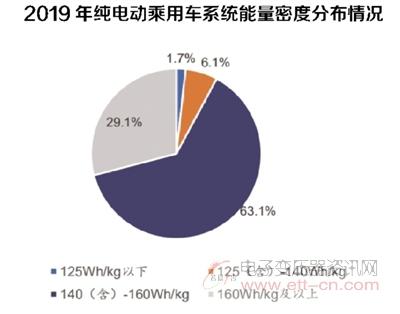

2019年动力电池系统能量密度呈现明显增长趋势,市场上已批量应用的三元电池和磷酸铁锂电池系统能量密度最高分别可达 182.44Wh/kg和144.9Wh/kg,较2018年同比增长10.3%和2.3%。在补贴政策和市场的双重作用下,2019年140Wh/kg及以上车型已成为市场绝对主体,140(含)-160Wh/kg和160Wh/kg以上车型产量占纯电动乘用车总产量的比例分别为63.1%和29.1%。

纯电动客车方面,2019年我国纯电动客车产量共计7.3万辆,同比下降20.9%,市场仍有较强的政策引导性,生产主要集中在上半年,补贴过渡期后产量大幅回落。纯电动客车应用市场集中在城市公交领域,随着北上广一线城市市场逐渐饱和,2019年新能源客车逐渐向三四线城市转移,受三四线城市人口数量、道路条件和地方经济水平等因素限制,6-8米和及以下性价比较高的小中型客车在三四线城市具备一定推广优势。

纯电动专用车方面,2019年我国纯电动专用车产量为7.2万辆,同比下降36.4%,已连续下降三年。《报告》认为,在《打赢蓝天保卫战三年行动计划》《关于促进快递业与制造业深度融合发展的意见》等政策规划下,市政环卫用车、快递厢式运输车等车型将有望实现快速增长。

燃料电池方面,2019年燃料电池汽车销量3022辆,同比增长97%。初步形成了京津冀、长三角、粤港澳大湾区、环武汉四大区域产业聚集。截至2019年底,累计有16省、28市开始了燃料电池汽车示范运营,总计3000台左右,全国运营加氢站达41座。

龙头企业市场份额进一步提升

2019年我国动力电池产业市场规模小幅增长。《报告》对原因进行了分析:一是新能源汽车市场结构优化,纯电动乘用车产量较去年增加9.1万辆,同比增长12.1%,同时由于单车续航里程增加,单车平均带电量有所上升;二是商用车中由于工程类等高能耗车辆产量增加等原因,带动单车平均带电量提升,有效降低了该车型产量下降对该领域动力电池销量的影响程度。

《报告》指出,2019年三元电池和磷酸铁锂电池仍为市场配套主体。在新能源乘用车市场的带动下,2019年全年三元电池装车量累计为40.5GWh, 同比累计增长22.5%,占总装车量的65.2%;磷酸铁锂电池全年装车量累计20.2GWh,占总装车量32.5%,同比累计下降9.0%,锰酸锂和钛酸锂电池仍然配套于小众车型市场。

动力电池在纯电动乘用车型装车量逐年提高,在插混车型上装车量占比却不足5%。2019年动力电池在纯电动乘用车中装车量合计39.8GWh,占总装车量比例由2018年的51.8%上升至63.9%,在纯电动客车和专用车中装车量分别为14.2GWh和5.4GWh,占比分别为22.9%和8.6%,2019年全年动力电池在插混车型中整体电池装车量合计 2.7GWh,占比下降至4.3%。

《报告》显示,2019年共计79家(集团公司)动力电池企业实现装机配套,较2018年减少14家,龙头企业市场份额进一步提升,宁德时代、比亚迪、合肥国轩前三家动力电池装车量占比上升至73.4%,79家动力电池企业中,目前仍有66家企业装车量占比不足1%,产业将进一步淘汰整合。

此外,2019年国内生产的新能源汽车中,外资电池企业的电池装车量为233.67MWh,较2018年增长242.3%,市场份额较小。其中,松下装车量居于首位,2019年合计供应电池197.89MWh,主要供应特斯拉、丰田卡罗拉和丰田LEVIN等合资车型。

《报告》不完全统计,2019年动力电池及关键材料领域投资约为1669亿元,同比下降约12%。从子行业看,电池板块投资额绝对值较 高,约为1194亿元,占投资总额的72%。