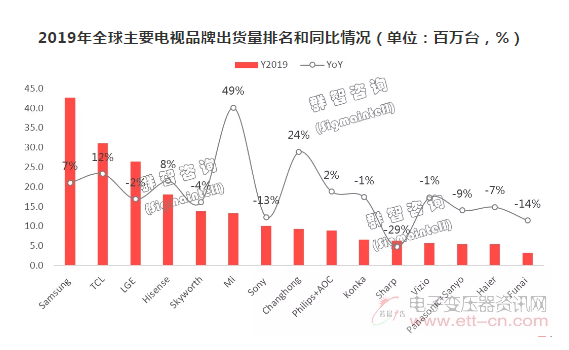

长虹(Changhong)2019年全年的出货量为940万台,同比增长24%。在2019年,长虹的海外代工业务持续稳定增长,凭借反应迅速的交期,与拉美品牌的合作量实现大幅增长。同时,凭借“中欧列车”的优势,根据群智咨询(Sigmaintell)数据显示,长虹增加了对东欧地区的出口量,其占整体出口量较18年明显提升5%,出货数量全年表现亮眼。在内销市场,由于其线下渠道持续收缩,再加上需求低迷的大环境,出货量下滑幅度明显。

飞利浦(Philips)2019年全年出货量为900万台,同比增长2%。虽然飞利浦在中国市场的份额不断减少,但其在欧洲地区的知名度依旧较高,整体出货维持在稳定的规模。

康佳(Konka)2019年全年出货量为660万台,同比小幅下滑1%。受价格战的影响,康佳在内销市场的份额持续减少,因此不得不将目光转向海外市场。四季度以来,康佳对东南亚地区的外销订单增长明显。除此以外,根据群智咨询(Sigmaintell)数据显示,康佳2019年在拉美地区的出货占其总出货量的比重较2018年增长了26个百分点,成为最大出口区域。凭借优质的制造能力,康佳在未来会通过扩大品牌代工的业务,弥补内销带来损失。

备注:以上出货量并未扣除品牌之间的代工数量

低价激发大尺寸市场需求,2020年终端均价面临上涨

在2019年,面板市场供需失衡,大多数尺寸的面板价格到达现金成本以下的水平。面板价格下降带动零售端价格持续下滑,在价格战的驱动下,各个尺寸的电视售价在2019年均创下了新低。

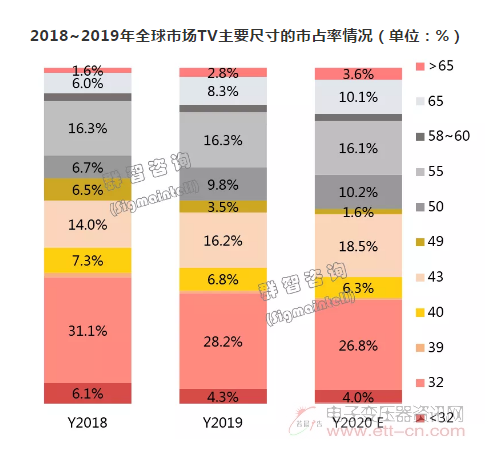

群智咨询(Sigmaintell)预测, 2020年65”以上产品的占比预计较2019年将增长2.6个百分点,带动平均面积增长至47.2“,较2019年增长0.9”。65“与55”是客厅黄金尺寸,受到面板价格下降的影响,再加上大屏消费观念的不断加深,65“电视在2019年市占率同比提升2.3个百分点;55”受韩系面板厂退出LCD阵营、中国面板厂持续控制产能以及65“的挤压效应的影响,市占率维持。50”在海外市场的受欢迎度远高于国内,受到面板段持续增加供应的影响,市场占有率较2018年上升3.1个百分点;受价格的驱动,部分32“的需求转移到了43”,而且这一趋势在成熟市场更为明显,但32“依旧在新兴市场依然需求旺盛,因此也在全球市场中占据着最大的份额。

低价激发的市场需求在2020年赛事效应带动下将持续。然而,疫情爆发以来,供应短期紧张造成面板价格涨幅扩大(详见《疫情影响分析:Q1全球LCD TV面板出货量减少3.6%,价格短期涨幅扩大》),此种涨幅扩大趋势若持续至二季度,或将带来液晶电视整机均价上涨,对终端需求产生不利影响。

在激烈竞争的市场环境中,只有事先做好充足的准备,才能实现成功

古人云,“预则立,不预则废”,这句话用于形容当今的市场环境,也十分贴切。目前,区域间贸易保护主义抬头,新型冠状病毒在全球范围内扩散,全球经济下行压力加大,终端产品价格存在上涨风险;尽管有“欧洲杯”和“奥运会”两大赛事加持,但2020年全球TV市场增长面临巨大风险,竞争格局势必更加险恶。因此,群智咨询(Sigmaintell)建议,电视整机企业可以通过以下几个方面开展更深层次的思考,寻找机遇、规避风险:

1. 疫情对消费者习惯产生深远影响,游戏、教育等功能的潜在需求将得到激发。品牌应关注消费者趋势变化,调整产品结构应对;

2. 同时,疫情也带来渠道结构变化,对线下市场带来巨大冲击,线下将会更加艰难,但对线上则具有积极和正面的影响。厂商应快速调整渠道策略,加大对线上的布局;

3. 密切关注贸易国新型冠状肺炎病毒的情况,及时了解通关、检验检疫的所需时间,减少不可抗力因素带来的损失;