当前,全球机器人市场规模持续扩大,工业机器人市场增速回落,服务、特种机器人增速稳定。技术创新围绕仿生结构、人工智能和人机协作不断深入,产品在教育陪护、医疗康复、危险环境等领域的应用持续拓展,企业持续优化产品性能,前瞻布局机器人智能应用,全球机器人产业正稳步增长。

全球整体市场规模持续增长,服务机器人迎来发展黄金时代2019年

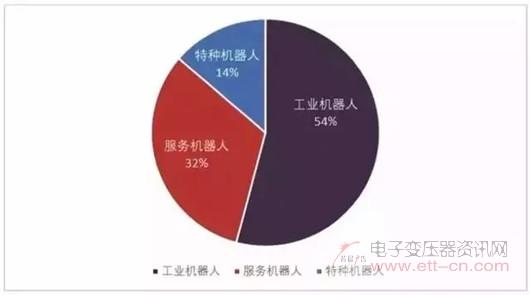

全球机器人市场规模预计将达到294.1亿美元,2014-2019年的平均增长率约为12.3%。其中,工业机器人159.2亿美元,服务机器人94.6亿美元,特种机器人40.3亿美元。

资料来源:IFR,中国电子学会整理

图12019年全球机器人市场结构

(一)工业机器人

销量稳步增长,亚洲市场依然最具潜力

目前,工业机器人在汽车、电子、金属制品、塑料及化工产品等行业已经得到了广泛的应用。随着性能的不断提升,以及各种应用场景的不断明晰,2014年以来,工业机器人的市场规模正以年均8.3%的速度持续增长。IFR报告显示,2018年中国、日本、美国、韩国和德国等主要国家销售额总计超过全球销量的3/4,这些国家对工业自动化改造的需求激活了工业机器人市场,也使全球工业机器人使用密度大幅提升,目前在全球制造业领域,工业机器人使用密度已经达到85台/万人。2018年全球工业机器人销售额达到154.8亿美元,其中亚洲销售额104.8亿美元,欧洲销售额28.6亿美元,北美地区销售额达到19.8亿美元。2019年,随着工业机器人进一步普及,销售额将有望接近160亿美元,其中亚洲仍将是最大的销售市场。

资料来源:IFR,中国电子学会整理

图22014-2021年全球工业机器人销售额及增长率

(二)服务机器人

新一代人工智能兴起,行业迎来快速发展新机遇

随着信息技术快速发展和互联网快速普及,以2006年深度学习模型的提出为标志,人工智能迎来第三次高速发展。与此同时,依托人工智能技术,智能公共服务机器人应用场景和服务模式正不断拓展,带动服务机器人市场规模高速增长。2014年以来全球服务机器人市场规模年均增速达21.9%,2019年全球服务机器人市场规模预计将达到94.6亿美元,2021年将快速增长突破130亿美元。2019年,全球家用服务机器人、医疗服务机器人和公共服务机器人市场规模预计分别为42亿美元、25.8亿美元和26.8亿美元,其中家用服务机器人市场规模占比最高达44%,分别高于医疗服务机器人、公共服务机器人17、16个百分点。

资料来源:IFR,中国电子学会整理

图32014-2021年全球服务机器人销售额及增长率

(三)特种机器人

新兴应用持续涌现,各国政府相继展开战略布局

近年来,全球特种机器人整机性能持续提升,不断催生新兴市场,引起各国政府高度关注。2014年以来全球特种机器人产业规模年均增速达12.3%,2019年全球特种机器人市场规模将达到40.3亿美元;至2021年,预计全球特种机器人市场规模将超过50亿美元。其中,美国、日本和欧盟在特种机器人创新和市场推广方面全球领先。美国提出“机器人发展路线图”,计划将特种机器人列为未来15年重点发展方向;2018年提出《无人系统综合路线图》,明确特种无人系统未来发展的关键技术主题、阶段重点和目标。日本提出“机器人革命”战略,涵盖特种机器人、新世纪工业机器人和服务机器人三个主要方向,计划至2020年实现市场规模翻番,扩大至12万亿日元,其中特种机器人将是增速最快的领域。欧盟启动全球最大民用机器人研发项目,计划到2020年投入28亿欧元,开发包括特种机器人在内的机器人产品并迅速推向市场。