2018年盘点篇

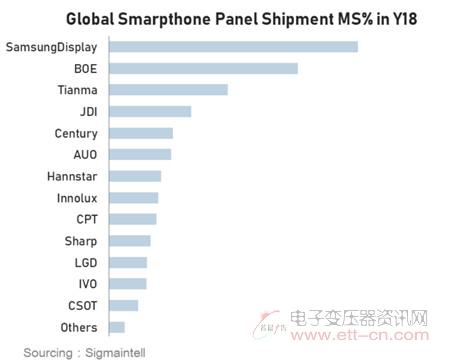

2018年全球智能手机面板出货量约18.7亿片,同比下降约6.1%

根据群智咨询(Sigmaintell)初步统计,2018年全球智能手机面板(OpenCell基准)出货量约18.7亿片,受到终端需求下降影响,同比下降约6.1%。随着整机市场的品牌集中度不断提升,面板供应链市场也呈现出逐步集中的趋势。2017年TOP5面板供应商的市场集中度约61%,2018年TOP5面板供应商的市场集中度提升到65%,同比提升4个百分点。

其中三星显示依托苹果的新订单以及中国大陆市场的稳定表现,实现了同比2.3%的出货量增长。排名第二的京东方柔性OLED的稳定交付以及在LCD面板强劲的产能优势,实现了同比2.7%的出货量增长。排名第三的天马依托LTPS的品质实力以及全面屏时代的快速跟进,2018年其智能手机面板出货量同比增长11.5%。

整体来看,在LCD领域,除了在大陆设厂的友达光电外,日韩台面板厂的竞争优势在逐步减弱,尤其是进入第四季度后,华星光电成功进入智能手机一线品牌的供应链,更是说明了大陆面板厂在LCD面板领域的竞争力在不断提升。

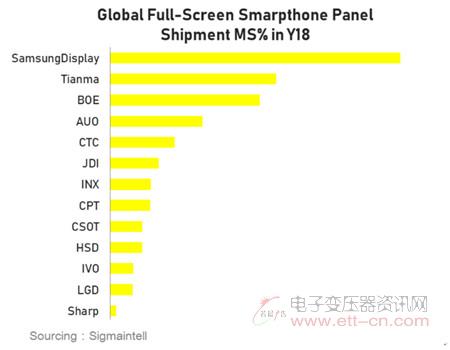

2018年全面屏面板出货量约11亿片,同比增378%

在全面屏面板方面,根据群智咨询(Sigmaintell)初步统计显示,2018年全球全面屏显示屏手机面板出货约11亿片,同比增长约378%。经过2018年,全面屏已经成为行业手机的标配,显示的可视区不断提高。从2018年全年表现来看,受到主力机型的拉动。三星显示以28.6%的市场份额引领全面屏面板市场,且都是OLED显示面板。其次是天马,依托在主力品牌华为/小米/Vivo的优异交付及品质管控,位列LCD全面屏出货首位,其2018年全面屏面板的出货量约1.8亿片,同比增长约648%。

2019年展望篇

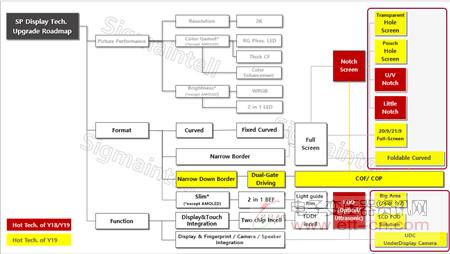

在整体经济低迷的情况下,智能手机显示面板的创新主要从显示形态及显示功能集成上发展,截至目前智能手机面板也基本定调了2019年的发展方向,如下图:

Sourcing: Sigmaintell

从显示形态上:

1)Dual-Gate / COF

未来追求极致的下窄边框,2019年面板厂及整机厂会采用几套解决方案。首先在低端的Asi面板,将从目前的Sing Gate IC 往Dual Gate IC转变,下边框非显示区域的宽度从5.x会逐步缩减到4.x范围。而面对LTPS的低端产品则从目前的COG方案升级到更窄的Driver IC,升级版的COG方案的Driver IC会使得目前下边框非显示区域的宽度从4.x逐步缩减到3.x范围。而对于中高端的面板产品仍然会采用COF的方式,升级版的COF方式的Driver IC会使得目前下边框分显示区域的宽度从3.x缩减到2.x范围。

图1:下边框提升方式及技术路线

2)挖孔屏

挖孔屏是指在手机的边上打出一个圆形的洞,用于摆放摄像头,从而提升屏占比。

从技术角度分类,打孔可分为盲孔和通孔两种方案,最大的区别在于是否需要贯穿液晶层,盲孔只需背光开孔,摄像头置于液晶层之下,而通孔因为液晶层也开孔,故摄像头可以通过孔径,与一般的开槽、水滴、美人尖前摄显示无异。无论那种工艺,在阵列设计、封装工艺、切割研磨以及POL材料等方面都有不同程度的挑战。12月份发布的华为Nova4属于盲孔,而三星的A8S则属于通孔。

由于盲孔较通孔的开孔孔径更小,设计更美观。盲孔则受到整机厂更多的青睐。经过供应链近半年的努力攻克,目前围绕挖孔屏的漏光、贴合等问题基本都已经有了很多的解决。根据群智咨询(Sigmaintell)调查,截至2019年1月主流面板厂的盲孔显示面板的模组良率已经提升到60-70%水平。2019年基本可以形成稳定供货交付。