1、传感器是汽车的眼睛,ADAS和自动驾驶必不可少的元件

汽车在向高级辅助驾驶、自动驾驶演进过程中,机器的自动/辅助驾驶功能逐渐替代人的主动性,完成环境感知、计算分析、控制执行的一系列程序。

这一系列程序中,首要的是用汽车的眼睛—传感器感知周围的环境。汽车自动/辅助驾驶系统所用到传感器主要包括:微波/毫米波雷达、超声波传感器、摄像头、激光雷达。

2、目前主要包括毫米波雷达、摄像头、激光雷达、红外线四类

不同传感器的原理、功能各不相同,在不同的使用场景里发挥各自优势,难以互相替代。

毫米波雷达不受天气情况影响,探测距离远,在车载测距领域性价比最高,但难以识别行人、交通标志等。

摄像头成本低,最大优势在于对物体的识别功能,是车道偏离预警、交通标志识别等功能必不可少的传感器,但是具有依赖光线、在极端天气下会失效、难以精确测距等缺点。

激光雷达探测精度最高,可用于实时建立空间三维地图,是谷歌、百度等无人驾驶车的主要传感器,但是成本高昂且在雨雪大雾天气效果不好的劣势同样突出。

红外线技术成熟,一般用于短距离防碰撞系统,尚不能满足长距离的精度要求,多用于倒车雷达等。超声波雷达有成本低廉但是探测距离近,倒车提醒等短距离测距领域优势明显。

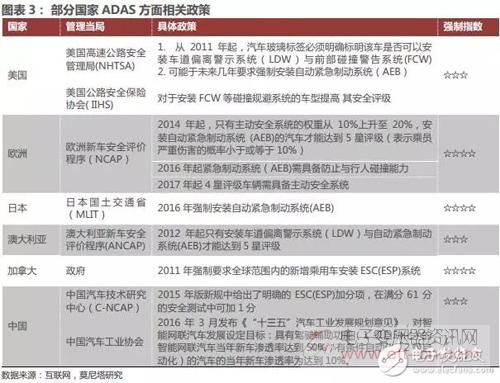

3、各国相继出台政策推动ADAS系统普及

ADAS系统目前在全球和国内的渗透率分别只有8%-12%和2%-3%,受益于政策的支持以及消费电子的规模效应,未来几年汽车传感器行业可望实现快速增长。根据IHSAutomotive的预测:2014年全球防碰撞传感器的整体市场规模将达到39.4亿美元;到2020年这一市场的规模预计将达99亿美元。

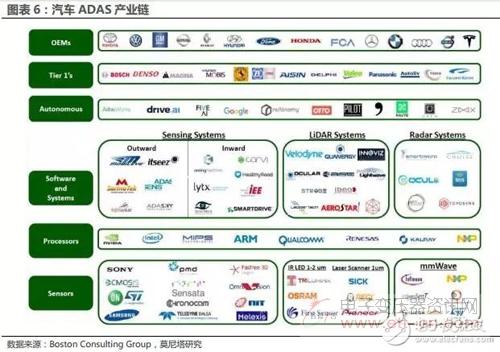

4、当前汽车主机厂和tier1厂商是主力

汽车传感器属于汽车电子,对于安全性和稳定性要求极高,最早介入和发展路径最稳定的依旧是整车厂和tier1厂商,目前这些厂商已经通过自主研发、合作等方式切入,是行业发展的主要推动力。

初创型企业当前大多与主机厂合作,由主机厂派发到tier1中去,近2年并没有大的话语权,但总体方向正确,后续也会有机会。

毫米波雷达

毫米波雷达主要包括天线(含板材和整个雷达结构)、射频前端的芯片和后台的DSP信号处理环节三部分,其中前端单片微波集成电路MMIC和雷达天线高频PCB板是其核心组成部分。

目前,前端单片微波集成电路(MMIC)由国外公司掌控,特别是77GHz的MMIC,只掌握在英飞凌、ST、飞思卡尔等极少数国外芯片厂商手中。目前国内MMIC芯片处于初始研发阶段,主要在24GHz雷达方面,华域汽车、杭州智波、芜湖森思泰克等企业在已有部分积累。

此外,雷达天线高频PCB板技术也掌握在国外厂商手中,Schweizer占据全球30%市场份额,在77GHz方面优势明显,PCB使用的层压板材则主要由Rogers、Isola等公司提供。国内高频PCB板厂商暂无技术储备,根据图纸代加工,元器件仍需国外进口。沪电股份是大陆和博世的板材供应商,目前已就24GHz和77GHz高频雷达用PCB产品与Schweizer开展合作。

根据我们的了解,单纯从成本来看,中长距离的雷达模块一般60-120美金,中短距离大概30-40美金,其中天线&板材、射频前端的芯片和后台的DSP信号处理环节三部分成本各占1/3。但从商业模式来看,并不能单纯看雷达模块价格,还有应用软件授权费,部分国外巨头的软件授权费达上千万美金。

毫米波雷达市场集中,并且长期为国外汽车零部件巨头所垄断,以德国、美国和日本等国家为研发地,主要公司有博世、大陆、海拉、富士通天、电装、天合、德尔福、奥托立夫等。

2015年,前三大厂商博世(22%)、大陆(22%)和海拉(13%)占据一半以上以上份额。博世主打长距离毫米波雷达,主要用于自巡航控制系统ACC系统,最新产品LRR4可以探测250米外的车辆,是目前探测距离最远的毫米波雷达,主要客户包括奥迪和大众。大陆产品线齐全,在Stop&GoACC领域占有率高。海拉在24GHz-ISM领域市场占有率第一。