如今,LED行业发展喜忧参半,行业从原来的扶摇直上不平稳发展逐渐回落平稳,经过不断的调整和发展,许多细分领域逐渐崭露头角,行业前景广阔。与此同时,由于原材料价格上涨,上游LED企业响应提价企业集中度提升,中游LED企业虽努力维稳,但下游LED照明、LED显示屏企业仍难以消化价格上涨问题,加之产品品质、企业规模、品牌效应等因素的影响进一步加剧了下游企业的生存危机。

在此之下,行业巨头企业纷纷转换思路,寻求转变迎来了新一轮的成就。近期,诸多LED企业相继披露前三季度财报,从目前已经披露前三季度财报的LED企业来看,大部分上市企业在市场和品牌的推动下取得了可喜的战绩。今天,我们在LED企业前三季度财报的大数据之下,继续挖掘行业发展新动向!

LED企业前三季度财报出炉

2017年LED行业在延续此前行业的“价格动荡”、“扩产潮流”、“产品良莠不齐”等问题后,经历了上半年的平稳发展,到了第三季度,总的来看逐渐稳定、回暖,上市企业取得了可观的盈利状况。LED上中下游上市企业齐头并进势不可挡,上游LED芯片龙头企业拔得头筹,中游LED封装企业在技术的提升和市场的推广下毛利率上涨,加速了中国LED封装市场的发展,而下游LED照明、显示屏龙头企业更是多方面发展,稳抓时机步步为营,走出了品牌企业的风采。

LED芯片需求大 占据竞争优势

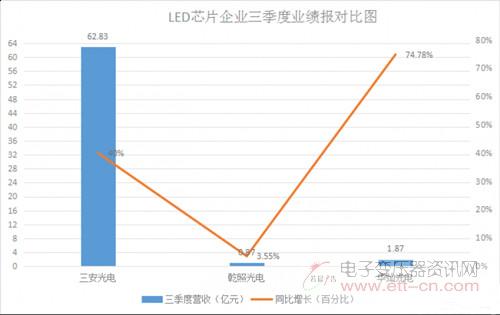

作为LED上游龙头厂商三安光电名列前茅。数据显示,三安光电前三季营收为62.83亿元,同比增长40%;归属于上市公司股东的净利润为23.78亿元,同比增长59%。

乾照光电公告显示,公司前三季度营业收入0.87亿元,同比增加3.55%,归属上市公司股东的净利润0.16亿元,同比增加604.1%。

10月24日,华灿光电发布三季度报告。企业营业收入1.87亿元,同比增加74.78%,归属上市公司股东的净利润0.37亿元,同比增加163.47%。

数据分析:从三安光电、乾照光电、华灿光电三季度报及其盈利原因来看,2017年LED上游芯片行业需求量持续扩大,稳步上升。由于2016年以来的原材料短缺、涨价风潮,LED芯片企业层层提价,迫使本就紧张的行业供需关系进一步加剧,LED上游集中度随之加深,强者恒强的LED芯片龙头企业也因此而获利。加之LED芯片企业内部整合与整个LED产业链逐渐完善及拓展,LED芯片企业不断扩大产能,但仍未满足行业需求。因此,LED芯片企业未来发展得利仍然可期。

LED封装产值增速 企业盈利能力提升

近日,光莆股份发布2017年前三季度业绩报告。报告显示,光莆股份第三季实现营收0.15亿元,实现归属于上市公司股东的净利润0.017亿元。累计前三季共实现营收0.36元。

10月29日晚间鸿利智汇发布2017年前三季度业绩报告。前三季度,鸿利智汇营业收入25.8亿元,同比增长64%;净利润近2.6亿元,同比增长34%。

数据分析:近几年,中国LED封装市场规模增速及产值增速显著高于全球市场,世界LED封装产能逐渐转移至中国,由于中国LED封装企业技术水平和产能的提高,更能够满足于不同类型的客户需求。据统计数据显示,全球LED封装灯珠出货量达4370亿颗,其中全彩显示屏及显示器件类应用占37%,LED照明约29%,电视及显示背光约10%,汽车约2%,消费电子及其他占21%。随着LED封装行业整体局势向好,LED封装龙头企业毛利率上涨,将加速国内封装市场发展,推动LED封装龙头企业大步向前。

LED照明优势凸显 应用领域广

近日,珈伟股份发布前三季度报告,实现营收26.93亿元,同比增长43.1%。归属于上市公司股东的净利润2.72亿元,同比增长30.27%。