但是,各种手机射频前端组件的增速不一,如天线调谐器(Antenna tuners)的复合年增长率为40%,滤波器(Filters)的复合年增长率为21%,射频开关(Switches)的复合年增长率为12%,而射频功率放大器和低噪声放大器(PAs & LNAs)的复合年增长率仅为1%。

滤波器是射频前端市场中最大的业务板块,其市场规模将从2016年的52亿美元增长至2022年的163亿美元。滤波器市场的驱动力来自于新型天线对额外滤波的需求,以及多载波聚合(CA)对更多的体声波(BAW)滤波器的需求。

功率放大器(PA)和低噪声放大器(LNA)是射频前端市场中第二大的业务板块,但是其增长乏力。高端LTE功率放大器市场的增长将被2G和3G市场的萎缩所平衡。由于新型天线的出现和增长,低噪声放大器市场将稳步前行。

开关是射频前端市场中第三大的业务板块,其市场规模将从2016年的10亿美元增长至2022年的20亿美元。该市场将主要由天线开关业务驱动而增长。

天线调谐器是射频前端市场中最小的业务板块,2016年市场规模约为3600万美元,预计2022年将达到2.72亿美元。该市场的主要增长原因是调谐功能被添加到主天线和分集天线中。

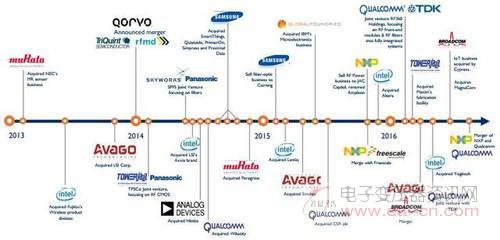

目前,联发科宣布旗下旭思投资再度收购功率放大器(PA)厂商络达股权,以期待尽快完成此次并购。锐迪科GSM射频器件累计出货20亿颗,建广资本成立新公司Nexperia整合前端后端产线。此外,射频大厂Qorvo、Skyworks纷纷发布射频前端新产品及增加滤波器产能。

大风暴来袭,RF前端行业变革一触即发

移动通信正在拓展至多个行业,而多载波4G技术的部署也达到了前所未有的规模,目前已使用超过65个3GPP定义的频段。面对这些趋势,无线解决方案制造商力求在微型化、集成性和性能方面实现更高水平。因此,手机射频前端产业对“创新”求贤若渴。

射频前端(RFFE:Radio Frequency Front End)模块是移动终端通信系统的核心组件,对它的理解可以从两方面考虑:一是必要性,它是连接通信收发器(transceiver)和天线的必经之路;二是重要性,它的性能直接决定了移动终端可以支持的通信模式,以及接收信号强度、通话稳定性、发射功率等重要性能指针,直接影响终端用户体验。

射频前端芯片包括功率放大器(PA:Power Amplifier),天线开关(Switch)、滤波器(Filter)、双工器(Duplexer和Diplexer)和低噪声放大器(LNA:Low Noise Amplifier)等,在多模/多频终端中发挥着核心作用。

Mobile Expert数据显示,2020年整个全球射频前端市场会达到180亿美元,2015年到2020年复合增长率达到13%,其中很重要的一块增长就是来自于滤波器、双工器。

滤波器、双工器之所以成为增长来源,是因为随着频段增多而增加:按照一个双工器包含两个滤波器的规格,在2015年,一个顶级智能手机里大概支持15个频段,包含50个滤波器。预计到2020年,一个顶级智能手机中将支持30-40个频段来覆盖全球频段,目前市场上最顶级的智能手机已经支持30多个频段,它包含的滤波器可以到100个以上。

目前全球射频前端芯片产业拥有较为成熟的产业链,欧美IDM大厂技术领先,规模优势明显,台湾企业则在晶圆制造、封装测试等产业链中下游占据重要地位。5G对射频前端芯片的更高要求催生出BAW滤波器、毫米波PA、GaN工艺PA等新的技术热点,形成新的产业驱动力。

当市场发生变革时,整个产业链和价值链将改变,厂商要么努力适应,要么黯然离开。衬底供应商和代工服务商将受到这种快速技术变革的深刻影响。