三、中大尺寸用AMOLED 市场仍待发酵

AMOLED在平板、PC以及更大尺寸的电视领域的应用仍待发酵,主要受制于技术成熟度。一是背板技术的挑战:目前LTPS在大尺寸应用上存在困难,IGZO虽然可以应用于大尺寸,但量产技术尚不成熟;二是OLED发光材料蒸镀技术,OLED发光方式分为RGB三基色法和OLED白光+彩色滤光片法,RGB三基色法的三组发光材料逐一蒸镀时需要借助掩膜板,大尺寸的掩膜板热胀冷缩明显,会造成偏移;OLED白光+彩色滤光片法中的彩色滤光片会阻挡光通过,不能充分发挥AMOLED主动式发光的优势。

四、AMOLED市场空间预测

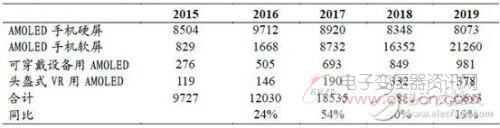

1、AMOLED较为确定的应用市场是智能手机、VR和可穿戴设备;在PC以及更大尺寸的电视领域的应用仍待发酵。从第三方数据来看,若将PC/电视等中大尺寸的应用考虑在内,AMOLED市场空间在700亿左右。我们出于谨慎原则,仅对确定性高的市场应用空间进行统计,认为AMOLED市场规模将从2015年的97亿增长至2019年的307亿,2015-2019年市场规模合计将近千亿,其中智能手机应用是主力,占到90%以上。

2015-2019年AMOLED总体市场规模测算(百万美元)

2015-2019年AMOLED总体市场规模(百万美元)

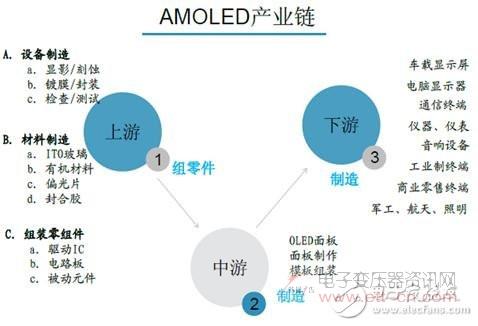

2、AMOLED产业链分为上游的设备厂商、材料厂商和零组件厂商,中游是面板厂商,下游应用包括智能手机、可穿戴设备、VR/AR、电视、PC、平板等各类终端。产业崛起上游最先开始受益,但上游技术门槛较高,大陆在上游这一环节最弱。大陆投资主要集中在中游面板环节,与较为封闭的上游不相匹配。参考韩国的经验,中游面板先行,面板国产化的需求将刺激上游的发展。

AMOLED产业链结构分析

3、2016年全球中小尺寸AMOLED面板产能可望达到590万平方米,同比增长约15.7%。预期在各面板厂积极扩充产能下,2019年中小尺寸AMOLED面板产能面积将达到1440万平方米。其中,16年苹果宣布将采用AMOLED屏幕,主要厂商相继开始扩产,扩产的产能集中在2018年释放,2018年产能同比增幅高达45.9%。2015-2019年产能的年复合增长率高达30%。

2016年全球中小尺寸AMOLED面板产能中,韩系面板厂的占比仍独占鳌头,达93%。在此波面板升级中,中国大陆走在前列,超过日本和台湾。相比LCD时代,大陆切入LCD市场时,其产业链已经较为成熟。AMOLED此波技术升级中,大陆仅次于韩国,面临着更大的机遇。第三方数据预估2019年韩系面板厂产能的全球占比将下滑至71%,而中国面板厂则有机会攀升至19%。

2015-2019年AMOLED产能面积测算(百万平方米)

AMOLED分地区产能占比测算

(敬请关注微信号:dzbyqzx)