工业机器人是集机械、电子、控制、计算机、传感器、人工智能等多学科先进技术于一体的现代制造业重要的自动化装备,已成为国内外备受重视的高新技术产业,它作为现代制造业的主要自动化装备在制造业中广泛应用,也是衡量一个国家制造业综合实力的重要标志。

一、我国工业机器人产业发展现状与趋势

1、发展现状

横瞰国内,由于工业机器人产业的发展对地区的工业基础和相关科研实力有较高要求,目前我国工业机器人产业主要集中于东北、京津冀和长三角地区。东北地区是国内老工业基地,是最早从事于工业机器人生产的地区;京津冀地区因其技术优势,工业机器人产业也有所发展,主要企业覆盖领域包括工业机器人及其自动化生产线、工业机器人集成应用、工业机器人技术咨询等产品和服务;长三角地区是中国汽车制造业、电子制造企业集中地,也是重要的机器人公司集聚地,江苏省有五座城市正在建设机器人产业园;珠三角工业机器人企业主要集中深圳、顺德、东莞、广州和中山。

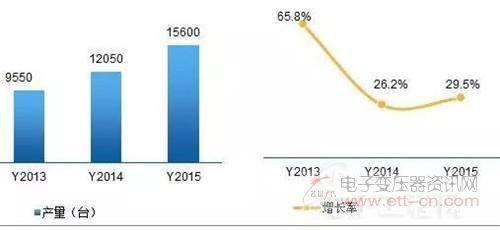

据赛迪顾问统计,2015年中国工业机器人产量15600台,同比增长29.5%。

图4 2013-2015年中国工业机器人产量与增长

数据来源:赛迪顾问

2、发展趋势

产品:人机协作功能助力工业机器人步入2.0时代

在行业需求变迁,柔性化要求提升等影响下,ABB、KUKA、新松等国内外工业机器人知名企业纷纷推出人机协作型机器人产品,人机协作机器人更能适应业内对机器人柔性化和感知能力等方面提出的要求。一方面,人机协作型机器人柔性化程度更高,相比传统汽车产业体型大、移动范围大、重型的机器人,协作型机器人具备工序轻量化、小型化、精细化的特点,能够满足未来以3C为主导的消费电子产业对工业机器人的供应需求和要求;另一方面,人机协作机器人提升了感知能力,可以通过被示范训练来学习执行各类任务,可对其程序和算法进行编程,并进行可视化操作,为未来开拓新应用领域打下必要基础。

技术:机器视觉技术成为国内产业上游环节切入点

机器视觉技术是用机器代替人眼来做测量和判断,主要用计算机软件来模拟人的视觉功能,从客观事物图像中提取信息进行处理并最终用于实际检测、测量和控制。从市场需求来看,世界机器人数量逐年递增,机器人数量规模的增加同时也在拉动对机器视觉功能的需求;从技术层面来看,近年来我国机器视觉行业的专利数量快速增加,将推动机器视觉技术向更高精度、高要求方向发展。此外,高端装备制造业对于精准度的严格要求也必须由机器智能识别来完成,大力培育和发展机器视觉对于加快制造业转型升级,提高生产效率,实现制造过程的智能化和绿色化发展具有重要的意义。

应用:不断向军工、医药、食品等应用领域深化

工业机器人作为高技术战略,无论在推动国防军事、智能制造、资源开发、还是在培育发展未来机器人产业上都具有重要意义。从行业结构变化趋势来看,汽车、电子工业仍是国内工业机器人的主要应用领域,但随着其他应用领域的不断拓展,其占比份额将有所下降。而市场份额相对较小的应用领域,比如塑料橡胶、食品、军工、医药设备、轨道交通等领域的市场占比将适当增长。近年来国家十分重视环保和民生问题,塑料橡胶等高污染行业、民生相关的食品饮料以及制药行业,机器人作为实现自动化、绿色化生产的重要工具帮助相关企业进行产业结构调整,未来,机器人的在新兴行业的应用将不断深化。

二、我国工业机器人产业发展面临的主要问题

1、高精度减速器、伺服电机和控制器等依赖进口

我国工业机器人近年来在某些关键技术上有所突破,但在整体核心技术方面仍处于落后地位,特别是在制造工艺与整套装备方面,缺乏高精密、高速与高效的减速机、伺服电动机、控制器等关键部件,这就导致了工业机器人关键零部件严重依赖进口。虽然我国在相关零部件方面有了一定的基础,但是无论从质量、产品系列全面性,还是批量化供给方面都与国外存在较大的差距。特别是在高性能交流伺服电机和精密减速机方面的差距尤其明显,形成严重依赖进口的局面,影响了国产机器人的市场竞争力。

2、品牌影响力处于劣势

国内机器人企业在过去十年中取得了不菲的成就,但品牌影响力处于劣势依然是民族企业面临的重大问题。虽然我国已经拥有一大批企业从事机器人的开发,但都没有形成较大的规模,缺乏市场的品牌认知度,在市场层面一直面临国外品牌的打压。国外工业机器人企业多采用整机降价,吸引国内企业购买,而在后续的维护中采用提高备件费的策略,逐步占领中国市场,造成国产机器人品牌影响力处于劣势地位。

3、创新成果及产学研实际转化率较低

成果转化率和产业化率不高,严重制约了我国机器人与自动化装备产业的发展。与世界发达国家相比,我国机器人在技术研究层面上尚未形成“产学研用”有效紧密结合的协同创新格局,导致技术成果转化率低。我国的科技资源主要分布在高校院所,而高校院所在选题上往往侧重于科学技术领域的前沿和高新,与实际应用、产业需求存在脱节的情况。从企业方面看,从基础原创性成果到产品研发之间缺乏转化的“桥梁”,导致大量研究成果束之高阁。

4、产业化程度不高

一是关键零部件依赖进口,造成国产工业机器人成本居高不下,甚至高于国外同类产品,造成产品无法推广应用;二是工业机器人诸多技术方面仍然停留在仿制层面,创新能力不足,制约了机器人市场的拓展;三是近年来业内更加重视工业机器人的系统研发,忽视关键技术突破,使得工业机器人某些核心技术处于实验室阶段,制约了机器人产业化进程。

三、我国工业机器人产业化发展战略思考

1、避硬就软,强化服务和应用突破规模是出路

工业机器人未来应用在汽车、电子制造、食品饮料、制药等不同领域,拥有更大的市场空间,其系统集成技术存在较大差异。我国工业机器人在加速产业化进程方面,要着重强化行业应用和客户服务,突破特殊工况下机器人工艺和系统集成技术。例如焊接、搬运、打磨、喷涂、装配机器人需要与周边工作站的工装夹具、传送装置、检测装置、操作对象等紧密结合,这就可发挥行业应用和客户服务等软实力优势,暂时避开关键零部件和机器人本体等硬件的不足,避硬就软,提升软实力优先带动产业规模增长,是机器人产业化发展战略的出路。

2、稳扎稳打,夯实技术基础降低成本是关键

从目前国内机器人生产模式看,其单价如果不降低,产业化形成将面临困难。机器人共有4大组成部分,机器人本体成本占22%,伺服系统占24%,减速机占36%,控制器占12%,其他占6%,三大核心部件(伺服、减速机、控制器)决定了产品的性能、质量和价格,我国机器人三大核心部件主要依赖进口,造成其成本过高、规模效应难以成型、产业化进程缓慢。因此,我国工业机器人在技术层面需要坚持稳扎稳打的发展路线,通过夯实基础技术、突破核心技术、降低产品成本来提升我国工业机器人整体水平和竞争力,是机器人产业化战略的关键。

3、兼并重组,培育龙头扶持自主品牌是抓手

受国家政策鼓励的影响,我国机器人相关企业如雨后春笋,数量迅速扩大,尤其是近两年,据不完全统计,目前我国已有机器人生产企业400余家,但以中小企业为主,具备行业影响力和较高知名度的仅数十家,尚没有年产销量突破1000台的企业。龙头企业缺失是我国工业机器人产业化的一大问题,因此,要鼓励实施兼并重组,通过兼并重组快速培育龙头,扶持和发展具备行业竞争力和影响力的民族品牌,形成龙头引领产业发展的格局,是机器人产业化发展战略的抓手。