中国小型顾客成长迅速

在中国,新近崛起的消费性设备制造商(在图1中被归为第四类)已大幅增加半导体支出。这些业者有许多仍被归类为小型顾客,但它们的整体市场规模已从2007年的75亿美元增至2014年的149亿美元。包括小米在内的部分OEM代工业者,已经从小型顾客变身大型顾客。

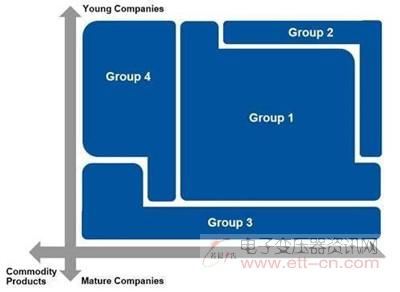

半导体客户的四种类型

中国市场里这些新兴小型顾客,是特定应用标准产品(Application Specific Standard Product, ASSP)需求最强的一群。ASSP厂商,特别是锁定移动设备市场的厂商,必须思考如何在中国市场胜出。这是因为在中国市场里,专门从事白牌智能手机与媒体平板业务的小型电子设备制造商(Electronic Equipment Manufacturer, EEM)数量相当庞大,意味着中国小型顾客当中有很多属于第四类顾客。

中国智能手机与媒体平板市场里的小型顾客不断成长,2015年也将持续成长。

由SoC厂商所提供的参考设计架构将加速小型电子设备制造商成长。举例来说,几年前这种解决方案就加快了中国市场里专门从事DVD播放器、MP3播放器与移动手机制造小型顾客的成长速度,现在则持续带动廉价智能手机与媒体平板制造商成长。这股趋势是带动联发科、联咏、慧荣、原相等台湾ASSP厂商成长的主要动力。

然而,参考设计架构并不一定由SoC厂商所提供,有时候则是来自半导体经销商或本土独立IC设计业者。台湾SoC厂商与经销商合作通常很成功,尤其是2014年。中国地区小型顾客快速成长,大幅加快了台湾经销商2014年的成长率。

美洲、欧非中东与日本顾客数量增加

相较于中国的小型顾客市场,美洲、欧非中东与日本的小型顾客市场非常稳定且持续成长。美洲小型顾客相关营收从2007年的161亿美元成长到2014年的192亿美元,同期欧非中东营收从136亿美元增至154亿美元。2007年到2014年期间,日本与台湾小型顾客的设计总体有效市场(Total Available Market, TAM)均维持平盘局面。

台湾也有非常多第四类顾客。它们通常以廉价消费性设备制造为主业务,因此半导体厂商可以预期能从台湾小型顾客身上取得大量业务,但这种业务模式目前已被中国制造商所取代。台湾小型顾客的成长率因此停滞不前。

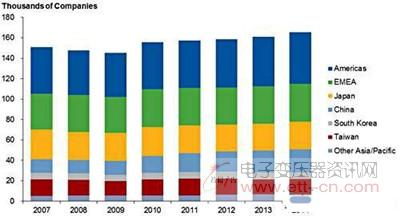

至于小型顾客市场的产品导入(Go-to-market)策略,除了每个地区的整体营收规模,半导体厂商也必须注意该地区的顾客数量,因为美洲、欧非中东与日本的顾客数量远超过中国与台湾,即使这五个地区的营收金额都相当可观。图2比较了各地区小型顾客的数量。

2007~2014年全球各地区小型客户数量(单位:千家)