功率半导体是弱电控制与强电运行之间、信息技术与先进制造之间的桥梁,是国民经济的重要基础,在国民经济各领域和国防工业中无所不在。随着世界各国对节能减排的需求越来越迫切,功率半导体器件已从传统的工业控制和4C(通信、计算机、消费电子、汽车)领域迈向新能源、轨道交通、智能电网、变频家电等诸多产业。

随着中国经济的快速发展以及国际IT制造业向中国国内转移,中国国内电子信息制造业快速发展,在此带动下,近年来中国功率半导体市场取得了快速的增长,目前已成为全球最大的功率半导体应用市场。2010年,中国功率半导体市场规模突破千亿元,达到1,127.5亿元,较2009年大幅增长27.13%,2006-2010年的复合增长率达到10.80%。未来中国经济仍将继续保持持续较快增长的发展势头,物联网、新能源、节能环保、智能电网以及高铁等新兴产业将会得到很大的发展,作为现代产业发展的基础,功率半导体器件将在各领域得到更广泛的应用,中国功率半导体市场将持续保持较好的增长态势,市场规模将持续扩大。

一、半导体行业市场概况

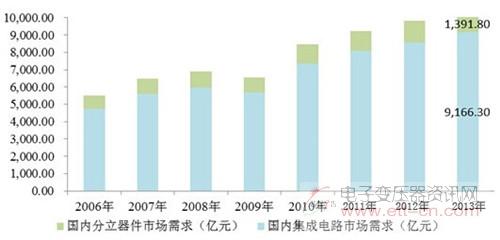

随着国内宏观经济长期持续快速增长及电子消费需求的日益增加,加之全球电子制造业持续向国内转移,国内半导体市场持续快速增长,增长速度总体高于全球平均水平,目前已成为半导体行业全球最大、增长最快的市场。国内半导体市场需求持续增长,由2006年5,688.00亿元增长至2013年10,558.10亿元。其中,国内集成电路、分立器件市场需求状况如下图所示:

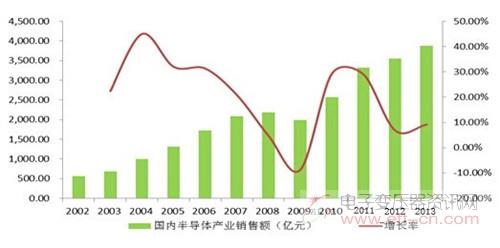

伴随着国内半导体市场需求的持续增长,2002年至2013年我国半导体市场销售规模由561.60亿元增长至3,973.10亿元,年复合增长率达17.82%。根据半导体行业协会数据显示,2012年国内半导体行业收入规模占全球半导体行业比重已达到19.56%,国内半导体产业在全球半导体市场占据日趋重要的地位。

二、功率半导体器件市场规模情况

在中国经济的快速发展以及国际IT制造业向中国国内转移的形势下,物联网、新能源、节能环保、智能电网以及高铁等新兴产业将会得到很大的发展,作为现代产业发展的基础,功率半导体器件将在各领域得到更广泛的应用,中国功率半导体市场将持续保持较好的增长态势,市场规模将持续扩大。

目前来看,中国功率半导体器件市场规模发展较快,但总量仍不能满足需求,特别是中高档产品仍大量依赖进口。经过多年的发展,本公司等国内厂商在彩电、机箱电源、光源大功率晶体管等个别产品领域的竞争实力已有很大提升,在和国外厂商的竞争中,已逐渐占据优势地位,并逐渐挤占了国外厂商的市场份额。但在市场份额更大、增长速度更快的高压MOSFET、IGBT等高端产品领域仍与国外厂商有较大的差距,来自美国、欧洲和日本的企业仍然是中国功率器件市场上的主要产品提供商,国内销售的高端功率器件产品仍然被国外厂商所主导。面对良好的市场发展前景和巨大的进口替代市场,对于国内厂商来说,在目前国内市场的竞争格局下,尽快地提高技术水平、提升产品档次已成为生存和发展的必然选择。

三、功率半导体器件行业进入的主要壁垒

(一)技术要求高,且需要持续的技术积累

功率半导体器件设计、封装、测试行业属于技术密集型行业,行业的进入需要丰富的生产制造经验的积累,技术水平要求较高,且半导体行业技术升级换代快的特点也要求行业类企业拥有持续的技术创新能力。行业的技术水平及创新主要在产品设计、结构和生产工艺等方面,需要企业长时间、大规模的生产实践,研究开发和持续的制造经验的积累。

(二)专业人才要求高

功率半导体器件行业属于高科技行业,对专业技术人才的要求较高,企业的专业人才供应主要有两个来源:一是自身培养,二是外部引进。目前行业内掌握专业技术的人才供给相对有限,尚不能满足行业发展的需求,因此对新进入的企业,更难以吸引行业顶尖专业人才,专业人才储备已成为该行业主要壁垒之一。