非X86服务器的全球总收入同比下滑12.8%,收27亿美元,占该季度服务器销售收入的21.8%。非x86服务器市场部分连续12季下滑。IBM在该市场部分坐头把交椅,收入份额为69.1%,IBM在该市场部分的收入同比下滑13.9%。

刀片服务器在企业虚拟化和融合的环境中得到大量应用。刀片服务器销售额同比增长7.0%,达21亿美元。刀片服务器目前占服务器总收入的17.0%。惠普在2Q14仍然占据刀片服务器市场的第一位,市场份额为42.2%;思科和IBM在刀片市场分别占第2位和第3位,其收入份额分别为25.2%和 13.7%。

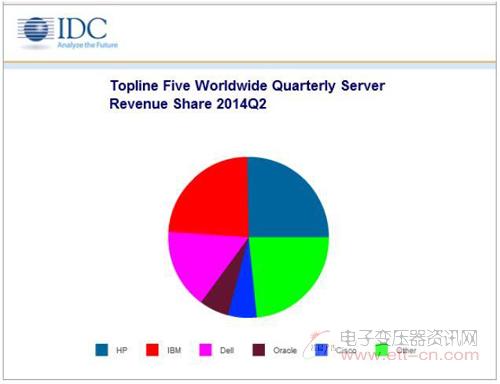

浅蓝:惠普;红色:IBM;淡紫:戴尔;深红:甲骨文;蓝色:思科;绿色:其他

用于大型同类数据中心的密度优化服务器在该季度的同比增长遇到难题,主要是由于2013年的第2季度有几个大型部署,导致此方面的收入同比下降 7.6%,收7.68亿美元,出货单位下降16.1%,为216,314台。密度优化服务器收入占服务器总收入的6.1%,其出货量占服务器总出货量的 9.7%。

从地区来看,亚太地区(日本除外)和西欧的服务器市场经历了幅度最大的增长,其收入额同比增长分别为6.9% 和6.0%。中国服务器市场继续表现强劲,收入额同比增长为19.4%,达18亿美元。中国原始设备制造商前4名分别为浪潮、华为、联想和中科曙光,服务器收入同比增长全部超过35%。

国际数据公司的企业服务器和数据中心研究总监Jed Scaramella表示,“服务器市场基本上已经成熟,模块化服务器(刀片服务器和密度优化服务器)则是可以为供应商提供增长的市场部分。刀片服务器作为整合系统构建块将继续推动企业客户朝着私有云发展,其发展道路可以说是革命性的。另一方面,密度优化服务器因其可扩展性和波形系数的有效性正在迅速被超大规模数据中心采用。“

国际数据公司企业级服务器研究经理Kuba Stolarski指,“公有云服务器的需求仍然是服务器市场增长的主要驱动力。虽然这里的许多大公司已经在过去的一年经历了周期性的数据中心扩展阶段,公有云对新服务器的需求在近期内仍会继续跑赢整体市场,随着这些客户寻求新的方法旨在以最大限度地提高数据中心的效率,他们的技术选择可能有助于加速低功耗服务器和其他服务器架构的新趋势。”