根据市场研究机构NPDDisplaySearch观察,近几年来中国触控产业发展迅猛,尤为引人注目,开始对全球触控市场产生巨大影响。事实上触控模块作为产品的零组件,自身的发展演进极度依赖终端市场的发展状况,并因此带动中国触控产业的发展。

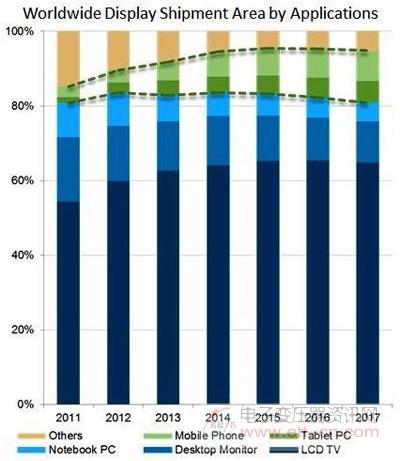

事实上,同样作为产品零组件的显示面板,因其具备较高的进入门坎,更易观察到整体产业发展的动力所在。根据NPDDisplaySerch统计,以显示面板出货面积为基准,自2012年以来需求明显增长的应用主要为液晶电视,手机及平板电脑市场。

以2013年市场为例,液晶电视用显示面板需求面积出货比例较2012年增加2.8%,而手机和平板电脑市场则分别增长了1.7%和1.3%。考虑到单一液晶电视用显示面板较手机和平板电脑用显示面板面积要大许多,手机和平板电脑用显示面板的需求动力更为强烈。

各类应用触控面板出货面积占比(来源:NPDDisplaySearch)

而若以显示面板营收表现为基准,差距则更为明显。同样以2013年为例,尽管液晶电视面板出货面积保持增长,显示面板营收比例较2012年下滑0.6%,而手机和平板电脑用显示面板营收比例则分别增加了4.9%和1.3%,成为保持营收增长的主要应用领域。NPDDisplaySearch预期在不久的将来,二者的营收比例将会进一步提升。

各类应用触控面板出货面积占比 (来源:NPDDisplaySearch)

换言之,包含手机和平板电脑在内的智能便携设备已经成为目前产业发展的主要动力。尽管触控作为零组件并不适合应用于所有的产品领域,但作为便携设备最为重要的人机界面,触控产业已明显受益于智能型便携设备的市场壮大而飞速发展。

中国触控产业演化的特性

至于高速成长的中国触控产业,同样依托于强劲的本土终端市场,并因此演化出了自身独有的特性;在手机应用市场部分,自2011年以来,尤其是中国移动自2012年推出千元智能手机补贴以来,中国本土的智能手机市场快速增长为全球最大,并预计于2014年度占据整体智能手机市场35.8%比例。

除此之外,千元智能手机的定位,也带动了中国本土品牌的快速崛起。2011年,做为智能手机市场的霸主,Apple和三星(Samsung)二者的出货比例为40%,而中国本土品牌七家代表(包含传统第一阵营的“中华酷联”及后来崛起的TCL、小米和天语)则合计仅占据了6%。时至2014年,Apple和三星依旧统治了智能手机市场,出货量比例预计将会达到44%,而中国本土七家品牌的总出货量占比则将迅速提升至25%。

快速成长的中国本土智能手机市场及中国本土品牌成为中国触控产业快速发展的重要基石,并且基于手机市场的多元化生态体系而演进出多样化的触控架构。其中Apple和三星所着墨的in-cell及on-celltouch,中国触控产业涉足不多,而GF1、GFF和GG触控架构的市场比例则在2013年较全球市场比例有明显的增加。而时至2014年,薄膜式触控架构因其在价格、供给和重量等方面的综合优势将取得更大的市场空间。

在平板电脑市场方面,该市场的双寡头局面相对于智能手机市场更加明显,Apple和三星占据了统治性地位并大幅领先于其他品牌的出货水平。中国本土平板电脑品牌的话语权大幅下滑,但白牌平板电脑市场整体依据占据了重要的市场比例。

NPDDisplaySearch表示,中国触控产业主要受益于本土白牌平板电脑市场,并且因为白牌平板电脑客户的极致成本需求,而演化出以蚀刻/印刷制程为主的低成本GG或PG等触控架构。此外,处于领先的本土触控企业亦开始纳入品牌厂商供应链并取得不错进展。