在触控笔电市场部分,相较于高速增长的智能移动设备市场,传统的笔电市场则遭遇了滑铁卢。2013年整体笔电市场的出货量萎缩至1.8亿台,同比下滑了近15%。而作为产业热切期盼的触控笔电市场格局亦未有大幅改善,全年触控渗透率尚不足12%。

不同于手机及平板电脑市场,笔电市场因其具备微软(Microsoft)认证、高额现金流等较高的进入壁垒,使得产业生态体系较为单一,相较于触控面板价格因素,品牌厂商亦更加看重优良的产品质量和稳定的产品供应。因此,于整体供应链占据优势的台湾地区业者成为主要的受益者。

NPDDisplaySearch指出,中国本土触控业者虽尚未能大幅受益于触控笔电市场,但随着联想(Lenovo)触控笔电的进一步成长、欧菲光金属网格(metalmesh)制程改善、莱宝5.5代OGS产能释放,京东方6代OGS产能释放等因素的影响,未来中国触控产业将有机会进一步受益于触控笔电市场。

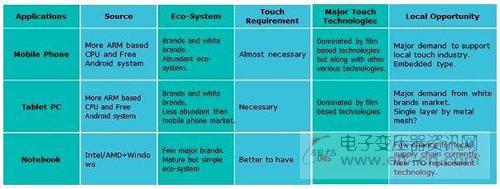

各类触控面板应用商机 (来源:NPDDisplaySearch)

总言之,中国触控产业将依据主要依赖本土智能手机市场的快速发展而维持增长,同时,在触控价格多样化的同时,逐步向薄膜式触控架构倾斜。而平板电脑市场则因为定位在白牌市场,成本掌控会是本土触控产业的重要考虑点。而在台系业者占据优势的触控笔电市场,中国触控产业亦开始发力,未来将有机会取得进一步发展壮大。