与TFT-LCD相比,OLED具有更为简单的结构:不需要背光、滤光片和保护层,具有亮度高、色域宽、功耗小等优点,而且可制作轻薄和柔性显示器,再加上高对比度、快速响应、在结构上全固体紧密接触,对大气压力不敏感因此适用环境更为宽广等特点,OLED正作为新一代显示技术快速崛起。

如此庞大的经济价值让苦于TFT-LCD发展已届成熟、又陷入亏损低潮的各国厂商热烈关注。根据估算,建设一条AMOLED生产线(3万基片/月)需投资约50亿元人民币,其产业带动作用可以拉动上下游投资近100亿元,实现年产值近260亿元(含4.5代线)。目前,韩国三星已累计量产2亿片AMOLED面板,居于行业龙头地位。全球几乎没有其他厂商在大尺寸OLED面板生产制造上能与之比肩,其发展也大大促进了世界范围内OLED技术的成长以及应用市场的扩张。

手机应用带动整体OLED市场规模发展

拓墣产业研究所指出,2013年全球OLED面板市场将保持成长,包括手机、娱乐设备、数码相机、平板计算机、显示器、电视、车载显示器等各项应用,OLED面板出货量规模都将扩增。其中,又以手机应用比重最大,预估2012年全球手机用OLED面板出货量可达1.75亿片、年增达117%。2013年全球手机用OLED面板出货量上看2.55亿片、年增估近46%,2014年手机用OLED面板出货规模将挑战3.25亿片,年成长率估仍有27%。

其他应用方面,根据拓墣产研调查,娱乐设备、数码相机、平板计算机三大应用类别导入OLED面板的数量最多,预估从2012年到2014年,应用于娱乐设备、数码相机、平板计算机的OLED面板出货量年成长率都将维持2位数以上。

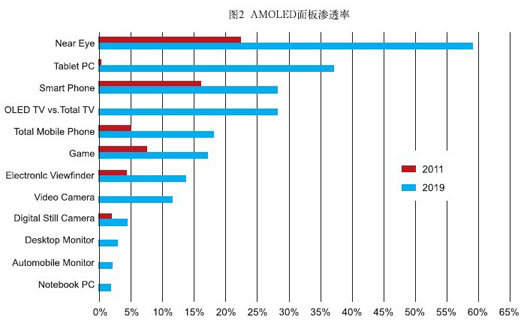

当前,AMOLED面板因具有超薄、重量轻、高色彩饱和度、低功耗、柔性以及适应创新设计等特点成为发展重点,但同时也面临着收益率不高、不成熟的产业供应链受质疑、运用于电视上存在一定难度、白色均匀度设计在PC电脑上应用仍是难题等等挑战。不过,预计未来七年里,AMOLED在解决技术问题后将获得特破性发展,尤其是在平板计算机上。在其他应用类别中的渗透率也将大幅上升,甚至过半。

韩国领头发展OLED产业

2010年,韩国政府推出了《显示器产业动向及应对方案》,明确OLED发展目标是到2013年率先量产AMOLED显示面板。2010年,韩国政府投资75万亿韩元,将第5.5代AMOLED面板垂直和水平的涂层工艺转换成垂直和水平连接型的工艺技术。同年还投资10亿韩元用于核心有机材料的开发。民间资本预计将在2010~2013年间投资10万亿韩元,用于AMOLED面板的生产设备投资。

由此而来的结果是,三星便携式产品在AMOLED市场上一枝独秀,其5.5代线、4.5代线和旧线分别占全球产能的35.1%、17.2%和19.5%;LG新线和旧线产能占2.4%和5%;台湾占全球产能15.3%,其他日本企业占4.5%。

除了韩国三星、LG二大公司全力投入AMOLED开发外,韩国政府知识经济部为了维持世界第一的显示器生产地位,预定在2017年前投资5000亿韩元的资金,进行下一代显示器设备、零件原料的技术开发。为建立AMOLED自主产业供应链,韩国战略上必须借力日本设备与材料技术,同时三星、LG两大公司也积极扶植集团内相关设备、材料厂商的建设,如LTPS制程、蒸镀制程、封装制程、上游材料、金属光罩等,并已逐渐建立自主AMOLED面板的供应链。

台湾工研院IEK零组件研究部分析师指出,韩国借AMOLED优势预估今年OLED产值可达33.75亿美元,而台湾的OLED产值预估只有4.5亿美元,两者差距5.5倍。相较之下,大陆尚未形成真正的规模。

OLED持续遭遇瓶颈,TFT仍稳占市场

现阶段,大尺寸化是判断OLED显示技术成熟与否的标准。尽管三星、LG在今年初都展示出了各自的大尺寸OLED电视产品,但成本仍是大尺寸OLED商用普及目前需要突破的难关。10月18日韩国时报(KoreaTimes)报导,三星电子、LG电子已撤销在今年量产55英寸OLED电视机的计划,主因是这两家公司在提升良率时遭遇严重挑战。

制约OLED电视产品化的关键因素是其高精度涂覆技术的发展。要降低成本实现电视大尺寸化和商用普及,必须先解决这个技术难题。业界预计就目前而言仍需两到三年的时间。未来几年OLED电视市场需求量难以准确预测,由于目前看来技术进步的速度变数较大,关键性进展的出现时间难以预料。DisplaySearch认为,2014年OLED电视渗透率将仍只有1%,2015年达到2%。LG则认为该数字太过保守,预计应该要再高一些,2013年渗透率为0.5%,而2015年将达到2.5%~6.3%。2015年55英寸OLED电视的价格将较现在下降20%~30%。更有市场分析机构乐观认为,2015年能够达到的渗透率数字为13%~26%。一旦OLED8代线在2年内开始量产,也就代表AMOLED即将在大尺寸应用如平板电视、笔记本电脑等平板领域与TFTLCD竞争。OLED出现与现有显示技术将在相当长的一段时间内共存,因而也会面临竞争的问题。