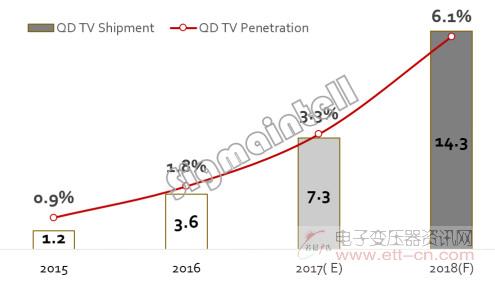

2015~2018全球QD LCD电视出货量及渗透率走势(单位:百万台,%)

二、外观:追求极致的 “曲-薄-窄-大”

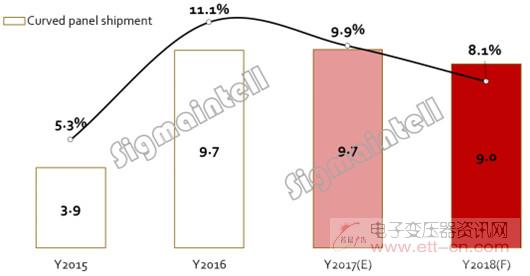

1、品牌策略转变,曲面电视面板出货下降

曲面电视自推出以来,因为外观的显著改变,在市场上引起了不小关注,并且获得部分消费者青睐,特别是在中国市场销售表现较为理想。但是曲面电视经过几年的销售,渗透率并未大幅提升,特别是在海外市场的销售未达预期,因此从2017年开始,特别以三星电子为首的品牌厂商对于曲面电视策略逐步转为保守,2018年各品牌厂以延续部分旧的产品线为主,新产品线的规划较少,对曲面电视的布局更加保守。中国整机厂商除了TCL之外,其他品牌对于曲面的规划也逐步趋于保守。

2017年面板厂持续推动COA及BCS等制程改造,曲面面板的画质得到有效改善。从产品布局来看,曲面面板主要集中在48"以上的中大尺寸产品,同时搭配HDR、WCG、超薄无边框等实现高端产品的配置。从曲率来看,面板厂在55"及65"等主流大尺寸中,实现3000R曲率的全面应用。2018年,主流面板厂商将扩大推广平曲共用的open cell,降低品牌策略转变及需求下降带来的风险。

群智咨询(Sigmaintell)预计,2018年由于主流品牌策略转保守,全球曲面电视面板的出货量为900万台,同比下降9.7%,渗透率为3.4%,在48"以上的大尺寸面板中的渗透率调整到8.1%。未来几年曲面电视的市场将维持稳中略降的趋势。

2015~2018全球曲面电视面板(≥48”)出货量及渗透率走势(单位:百万台,%)

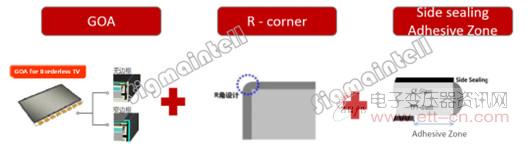

2、三面无边框预期成为主流产品

在边框的处理上,产业链厂商不断追求极致,电视的边框经历了从追求窄边框到三面无边框以及四面无边框的不断演进,带给消费者时尚的外观审美。而无边框的电视产品需要面板端的积极配合,厂商在生产无边框的面板时需要GOA的制程,R角的设计,另外在没有边框的边缘要做封胶处理(Side sealing)。目前主要面板厂商均在持续扩充GOA的产能和提升产品良率,使得无边框成本下降及供应能力得到提升。预计到2018年,品牌厂商将会把三面无边框产品从高端产品逐步转为主流产品。而四面无边框的产品生产依然面临模组段FPC Bonding的技术挑战,生产成本及难度系数较高,目前以韩厂为主导 ,但是2018年也会有更多的厂商开始积极布局。

无边框面板产品制程图解

3、大尺寸产品将迎爆发增长

目前电视市场主要以更新换代的需求为主,随着全球TV面板高世代线的开出,拉动了市场大尺寸化的稳步推进,消费者对大尺寸的认可度越来越高。

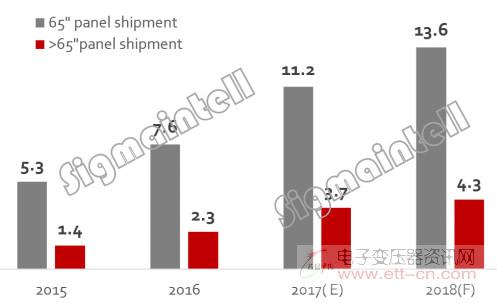

018年一方面韩台厂商在现有产线的基础上增加65"及以上大尺寸面板产能,另一方面G10.5高世代面板产线开始量产供货,大大提升65"及以上大尺寸面板的供应能力。同时,2017年下半年TV面板价格维持下降趋势,价格的调整积极拉动大尺寸面板需求的恢复增长。根据群智咨询(Sigmaintell)数据显示,2018年65"面板需求将达到1360万台,同比将大幅增长22%,在全球TV面板市场占比超过5%。65"以上的超大尺寸需求将达到430万台,同比增长14%,市占率提升到1.6%。

2015~2018全球65"及以上大尺寸面板出货数量(单位:百万台)