在业绩越来越得到市场重视的前提下,绩优股受到资金关注的可能性显然更高。

LED产业2017年市况持续成长,LED上市公司近期相继公布前3季财报并交出亮丽成绩单,龙头厂三安光电前三季营收为62.83亿元,同比增长40%;归属于上市公司股东的净利润为23.78亿元,同比增长59%。

随着业绩看涨,三安总市值更扶摇直上。截至昨日收盘,三安光电总市值为1023.68亿元,突破千亿元大关,位居A股半导体照明行业上市公司市值榜首。

另有机构基于相对估值法,得出2017年三安目标市值为1117亿元。同时,DCF估值得出公司内在价值1053亿元。

与此同时,林秀成作为三安光电的实际控制人之一,2015年,林秀成、林志强父子以340亿元的财富,取代了新华都集团老板陈发树,成为福建首富。近几年,林秀成、林志强父子成为财富榜单中的常客。

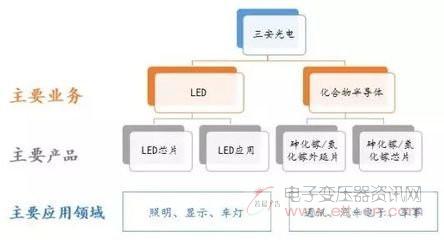

三安光电是我国LED 芯片龙头,近年来开始涉入半导体产业,主要从事全色系超高亮度LED芯片、LED应用产品、化合物半导体芯片和外延片等的研发、生产与销售。

传统产品:LED芯片、LED外延片、LED应用产品(主要涉及道路照明、建筑景观照明、显示屏、LCD背光源、汽车照明、医疗照明等多个领域。)

新产品:小间距LED、Micro LED、车用LED;

化合物射频半导体集成电路(主要为砷化镓/GaAs、氮化镓/GaN半导体材料,主要应用产品为砷化镓晶元及氮化镓PA等通讯微电子元器件)

竞争优势

(1)高毛利水平

公司规模处于行业前列,在A股的半导体行业上市公司中规模第一,同时产品毛利率保持高于行业平均水平。

来源:wind

公司2017年中报的毛利率更是达到了48%的新高度,毛利率高于同行业平均水平,主要源于其技术领先、产品结构优化、规模效益、原材料成本的降低等:

技术领先:2014-2016年公司年研发支出均在3亿以上,2016年研发支出4.43亿,同比增长32.1%。公司研发的直接结果就是新品毛利率的提升,单位成本随之降低,极大地保证了产品综合毛利率的提升。

产品结构优化:公司销售的芯片和外延片中,毛利率较高的大功率芯片和外延片比重上升,中小功率产品比重下降,产品销售结构得到优化。

规模效益:公司在安徽、天津等地的生产基地逐步投产,产能得到充分释放。目前公司拥有的MOCVD 产能居国内首位,年产芯片超过3100 亿颗,折旧摊销等生产费用分摊较为充分,单位成本降低,规模优势明显。

2017年公司毛利率进一步上升,行业内遥遥领先,源自行业集中度提升,目前三安以及成为全球制造的龙头企业,公司具备较强的议价能力。

(2)技术实力

长期以来,全球LED 专利主要集中于日本、欧美等国家。中国LED 企业进入这个领域比较晚,在原始的技术积累和专利圈中处于比较劣势的地位。2013 年三安加快全球化专利布局以提升其专利优势,一方面认购台湾璨圆光电股份,成为其第一大股东,实现核心专利技术授权;另一方面收购美国流明公司100%股权,进入全球LED 外延片和芯片核心专利技术授权网络。

公司2016年投入研发费用4.43亿元,同比增长32.24%。公司持续在LED和化合物半导体领域的高研发投入,保证了产品的高附加值、搞生产效率和良品率。截止2016年末,公司拥有专利及专有技术 1,211 件,多数为自主发明专利,持续不断的研发投入使知识产权体系得到了持续有效的建设,扩展和巩固了公司在行业内的技术优势。