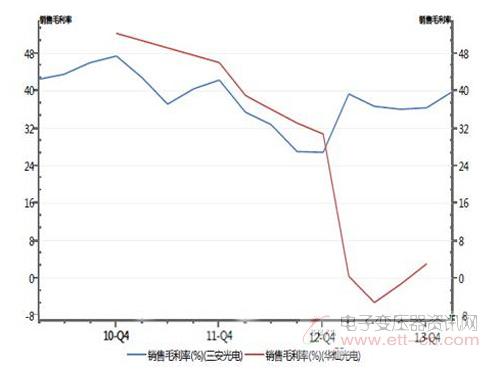

LED芯片行业竞争格局日趋稳定。随着前两年行业景气回落,各厂商的技术、规模差距已然拉开,目前基本形成了三安光电、德豪润达、华灿光电、同方股份等为首的稳定格局。台湾厂商在技术和规模方面也不占优势,而费用和成本更成为经营拖累,甚至寻求与大陆厂商的合作机会。国内芯片厂商的收入增速和盈利能力都不断提升。

图表:LED芯片厂商营收触底回升

图表:LED芯片企业毛利率回升

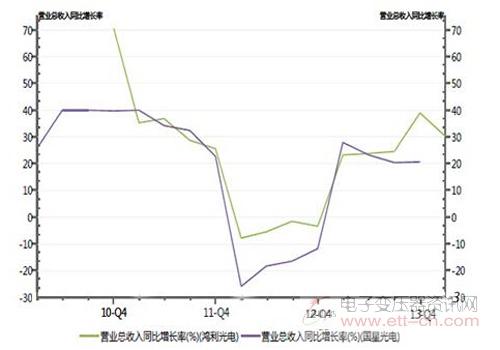

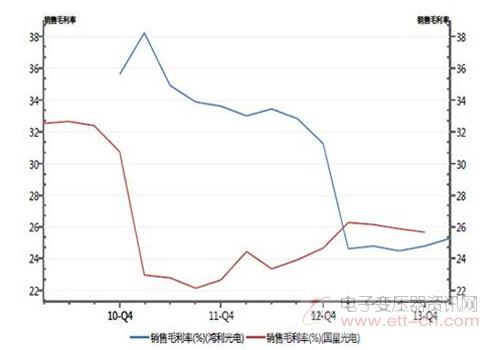

封装企业行业整合效果同样明显。封装企业作为产业中游,上下游的大型企业都对客户或供应商有着规模和技术稳定的要求,促使封装厂商也不断集中。受益于照明市场的启动和台湾厂商推出电视背光市场,封装企业的收入规模和盈利能力也在触底回升。

图表:LED封装企业收入连续增长

图表:LED封装企业毛利率见底回升

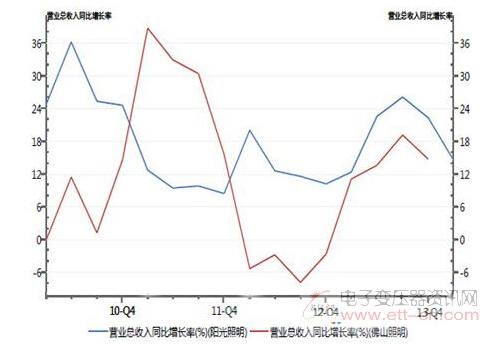

应用渠道企业,都为启动的LED照明市场所吸引,大量进入下游产品行业,竞争较为激烈。行业龙头仍能受益行业发展,取得更好增长。

图表:LED下游应用营收波动增长

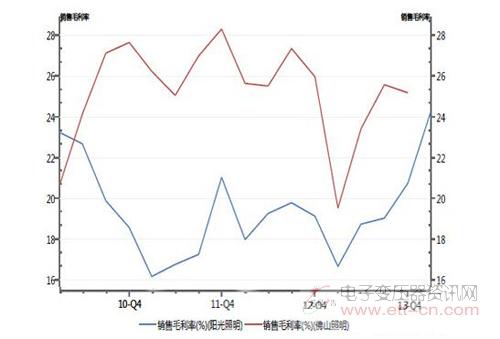

图表:LED下游应用毛利率有回升迹象

国内厂商竞争力提升带来投资机会

LED的上中下游产业中,下游应用和渠道具有较明显本土优势,中游封装也已经比较充分向中国转移,上游的芯片占比不高,但技术、规模壁垒正在突破。从封装和下游了解的情况来看,国内芯片厂商在中小功率芯片方面与国际大厂的差距较小,而室内照明均偏向于使用中小功率,因此在LED照明市场上,国内芯片厂商借政府扶持之力,正在向国际厂商发起挑战。

我们看好LED照明市场爆发带来的3年左右高速增长,国内芯片、封装和应用渠道将全方位受益,但行业估值较高,我们关注技术进步、规模提升、管理有效的优秀公司。