据IHS iSuppli公司的中国研究服务,2012年第一季度中国主要消费电子产品的出口高于预期,主要是因为销售渠道中的库存较低,需要购买更多产品以补充库存。

第一季度,液晶电视、地面机顶盒、数码相机、洗衣机和微波炉等产品的出口量均同比增长。另一方面,蓝光播放器、便携媒体播放器(PMP)和空调的出口量下降。

第二季度,各类产品的出口形势将继续好坏不一,但预计第三季度将开始回升。

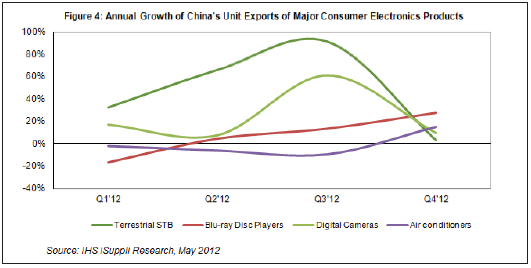

总体来看,2012年第一季度地面机顶盒出口销量同比增长32%,预计第二季度增长66%,如图4所示。

数码相机第一季度出口量同比增长17%,预计第二季度增长8%。

蓝光播放器第一季度出口量同比下滑17%,但预计第二季度增长4%。第一季度中国空调出口销量同比增长2%,预计第二季度下降6%。

国内市场疲软

2012年第一季度,中国国内消费电子产品市场继续表现疲软。

较高的库存水平和低迷的市场需求,给本地OEM厂商带来巨大挑战。OEM厂商希望提高销量和改善利润率。中国政府第三季度将推出新的补贴政策刺激国内市场,以恢复单位出货量的增长。

2012年第二季度,有些消费电子产品厂商和销售商继续低价促销,以降低库存水平。考虑到缺乏多样坐化产品,生产商和销售商只能开展激烈的价格战,最终损害制造商的利润。在新的补贴计划的帮助下,第三季度利润与营业收入情况应该出现改善。

对于半导体供应商来说,可能在成长型市场中发现许多新的设计(design-in)机会,比如地面与电缆机顶盒出口。这是因为,机顶盒厂商正在设计和生产新型产品来提高销量。

另一方面,供应商在成熟市场的新design-in机会将会较少,比如在增长缓慢、产业结构稳定的空调市场。在这些市场,供应商在新器件验证和design-win项目方面将处于困难时期。

幸运的是,随着分销渠道中的元件库存水平减少,主要供应商将在第二或第三季度复苏。具有讽刺意味的是,由于保守预测导致产量较低,有些供应商的某些产品第二和第三季度将供应紧张。造成供应紧张的另一个原因是,消费电子产品生产商将必须应对用于出口的一些紧急订单。

Horse Liu是IHS公司中国研究部门经理。