指数齐下跌,新能源居首。

节后阴雨连绵,三大指数绿油油,新能源汽车更是绿得发亮。

上游的动力锂电池材料,中游的电池系统,下游的整车服务商,通通跌得厉害。

天际股份、多氟多、天赐材料等锂电池概念股齐跌停。

散户慌,机构也慌!

今天永太科技发布被130家机构集中调研的记录表,公告一出都没能稳住市场,一天猛跌9.92%。

新能源是不是不行了?锂电池材料还有机会吗?永太科技搅局会成功?

1、

首先回答第一个问题:新能源市依旧很行。

2019年是新能源汽车的拐点,2020年新能源汽车渗透性提升。

今年一季度我国新能源产销分别为30.4万辆和29.9万辆,双双同比增加一倍多,今年年底的新能源汽车产量预计会超过150万辆。

我国的新能源汽车不仅自销还外汇,5月有接近2万辆新能源汽车出口,未来这个数字将会进一步加大,缺口还是存在的。

新能源势力造车进行的如火如荼,未来当是新能源汽车的天下。

预计 2021-2023 年新能源汽车销量分别 577 万辆、845 万辆、1101 万辆,对应动力电池需求 262.8、418.3、 563.9Gwh。

2、

其次回答第二个问题,锂电池市场依旧在增加。

川财证券预测,2025年磷酸铁锂电池的市场将超过1万亿元,国内市场空间也将达到6000亿元,未来市场空间将十分广阔。

新能源汽车最核心的部分——动力系统,即电池。

电池成本最高,最是核心。

举个例子,电池级碳酸锂的主流报价在8.8万元~9.2万元/吨左右,相比年初价格上涨71.2%,相较于去年的低点则翻了接近一倍。

碳酸锂涨价,和原料成本提高离不开关系。

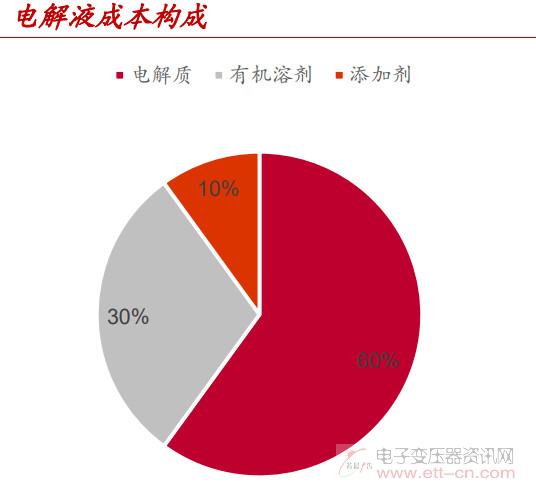

不论是哪种电池,电解液是其重要原材料,占成本约 7%~10%。

电解液成本的60%,是电解质锂盐。

时下主流的锂盐,是产能不饱和的六氟磷酸锂。

供小于求,六氟磷酸锂近期价格的涨幅更大。国产六氟磷酸锂的报价,半年内就涨了160%,一年内价格涨了近三倍。

电解质占电车成本不足2%,盈利弹性大,因此高价仍会维持一段时间。

再加上现在国内的产能和需求之间仍有差距,未来六氟磷酸锂依旧会大行其道。

电解液成本的10%,是添加剂。

锂电池的正负极材料需要电解质添加剂成膜快,而满足这个需求的成膜添加剂,叫做碳酸亚乙烯酯,花名VC。

别看VC的占比小,但成膜剂里必须有它一席之地,举足若轻。

再加上,市场上成本更低的磷酸铁锂电池需求上去了,需要更多的VC添加比例,直接拉动了VC的市场需求,以至于今年VC的供给跟不上了。

有生产商说,VC的订单已经排到2022年上半年,电解液企业要蹲点抢VC,中小企业都拿不到货!

VC这块,拥有更多进入机会——目前市场上的VC厂家,多是产量在2000吨以下的分散企业,行业暂难出巨头,此时进场成功几率大。

3、

最后来聊聊永太科技的机会。

上面我们知道,六氟磷酸锂和VC都是不可或缺的重要材料。

这块的市场有多少缺口呢?从各路玩家下场的激烈程度可窥一斑:

6月9日,多氟多非公开募资了11.5亿元,用来建产更多电解液材料。

6月10日,天赐材料非公开发行了16.65亿元的股票,补充扩建锂电和电解液材料。

6月11日,江苏国泰的福建宁德华荣4万吨/年锂离子电池电解液项目宣布已正式投产。

6月12日,天际股份表示公司六氟磷酸锂生产供应较为紧张,市场需求旺盛,公司会适时推出扩产计划。