核心技术及零部件依然面临掣肘

医疗机器人技术主要涉及到了医学、生物力学、机械学、材料学、计算机视觉、数学分析等诸多学科,是“高精尖”技术的集大成者。

医疗机器人既然叫机器人,那就离不开机器人的基础理论和关键技术,包括控制、传感、人机交互等。但由于运用领域的特殊性,医疗机器人在精确性、安全性、灵活度等方面的要求要远高于工业机器人。

以手术机器人为例,它是一组器械的组合装置,通常由一个内窥镜(探头)、刀剪等手术器械、微型摄像头和操纵杆组装而成。其主要的功能模块包括人机交互显示、医学图像、系统软件、机器人装置、定位装置等。系统软件中的图象重构、空间配准和定位控制等,是手术机器人的最为核心的部分。

作为医生的第三只手,手术机器人需要帮助医生实现人体本身无法完成的精细程度,其机械臂的精准度、定位技术、人机交互技术也成为了手术机器人的主要技术难题。

全球医疗机器人巨头达芬奇机器人,从实验室到成品再到产业化的路程,用了整整14年的时间。因此可看出,医疗机器人市场虽然利润空间巨大,但是它的研发周期之长、研发成本之高对企业来说都是一个巨大的挑战。这也是国内企业纷纷扎堆在康复机器人及服务机器人领域的根本原因。

再回归到核心零部件问题上,医疗机器人依然绕不开机器人的“老三样”:控制器、伺服电机、减速机。医疗机器人面临着和工业机器人同样的困境,三者成本占总成本比例较高,主要依赖进口。

产品扎堆,落地困难

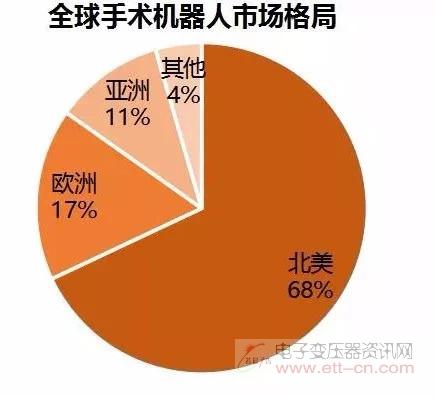

根据Grand View Research数据表明,医疗机器人的各类产品中手术机器人占比最高,在60%以上,是医疗机器人中体量最大、技术壁垒最高、最具投资价值的机器人,欧美企业大都集中在这一块。

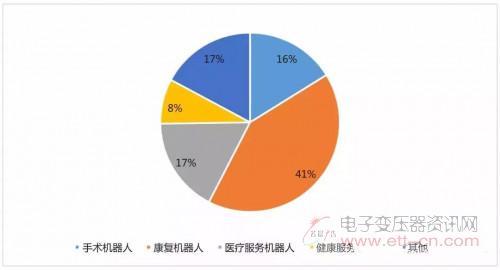

我国医疗机器人产品类型分布

而辅助康复机器人、服务机器人等占比较小,是国内企业聚集的重点领域。根据相关数据显示在我国医疗机器人市场中,康复机器人占比最大,约为41%;医疗服务机器人、手术机器人占比分别为17%、16%。目前国内在康复机器人领域的企业大概有20-30家,市场竞争激烈,且产品的同质化较为严重。

其次是国内医疗机器人落地问题,主要存在技术落地和应用落地两大困难。

一来国内医疗机器人的主要研发力量大部分都集中在高校和科研院所,技术商业化意识较为薄弱,产学研的路径尚未打通,不利于医疗机器人技术落地。

二来则为应用落地问题,此时系统集成商的作用至关重要。由于医疗机器人的特殊性,系统集成时一定要面向具体的手术流程需求,考虑手术室的具体应用问题,要实现“医生-机器人-患者”三者间的共融,方可促进医疗机器人的快速落地。

同时,医疗机器人的费用高昂,患者对医疗机器人在安全问题上仍然存在较大的质疑,也是医疗机器人在推进过程中需要解决的问题。

后记

无论风口与否,我们都无法否认随着社会发展,医疗机器人广阔的市场发展空间及巨大的利润。但我们仍然需要清醒地认识到国产医疗机器人存在的不足,切勿盲目跟随资本的脚步陷入自我狂欢中。

医疗机器人属高端制造的产物,技术门槛和研发制造成本非常高,攻克核心技术难题,从实验室到产品、进行产业化的每一步都需走得扎扎实实、稳稳当当,这条路从无捷径可走!

(敬请关注微信订阅号:dzbyqzx)