谁靠上大树能忍住不乐呢?

愁的是电视厂商,乐的当然是靠上“大树”的上下游了。此前传闻荣耀智慧屏的屏幕供应商为BOE与华星光电,这两家作为国内面板大厂,自然是对华为未来的订单持乐观态度,且从另一角度讲,华为的强势进入对于上游来说也是一种有力激励。目前液晶面板产能供过于求,且电视整机销量持续低迷,急需新鲜消费增长点刺激消费进而提升面板需求量。

液晶面板产量供过于求

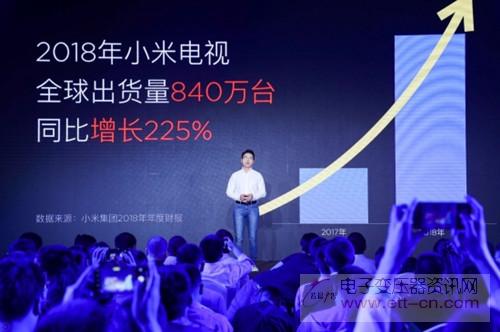

业内人士表示,虽然华为与小米的路子不同,但荣耀智慧屏为了快速抢占市场,抢占大屏入口,定价将会偏向亲民级,当然不排除后续华为推出高性能智慧屏产品卡位高端,华为的品牌号召力以及强大IP或将带来新的一轮销量激增,要知道小米电视2018年全球出货量达到了840万台,华为能做多少?

小米电视2018年全球出货量840万台

除却上游供应商,华为HiLink系统下的众多生态链企业以及合作商也将受益。2018年HiLink的设备注册量在1000万至1500万台,5G时代,华为要推的便是其“1+8+N”的全场景智慧生态战略,“1”是智能手机,“8个大行星”是指大屏、音箱、眼镜、手表、车机、耳机、平板等等。围绕着关键的八大行星,周边还有合作伙伴跟进开发的N个“卫星”,指的是移动办公、智能家居、运动健康、影音娱乐及智能出行各大板块的延伸业务。大屏目前看来就是智慧屏,那围绕智慧屏的多个“卫星”则可以有更多可能,智慧屏未来渗透率逐渐增长,也将带动这些产业的规模。

对于所谓“智慧屏“的几点担忧…

智慧屏说到底还是智能电视,这个属性目前看来华为极其想淡化掉,但是对于现阶段的普通消费者来说,这是主要需求,也是他们最终是否会购买荣耀智慧屏的关键。但看看如今电视行业,那可谓一个惨字,即使在每年注重冲量的618,今年也迎来了滑坡,销量同比下降3.5%,销额同比下降12.8%,彩电售价再探历史最低。

618彩电市场概况(图源:奥维云网)

所以在行业大环境不好的情况下,华为的品牌效应能否让其实现快速布局的目的呢?另外一组数字也十分有趣,即是国外调研机构数据显示,预计到2023年全球智能家居市场规模将达到1550亿美元,但目前我国智能家居市场渗透率仅为4.9%,同发达国家20%以上的渗透率差距明显,也就是说华为是在低渗透率情况下以入口来带动全屋智能家居的换代更新,这必定是个道阻且长的过程。

整场沟通会,聊的更多的是在未来内容以及资源上的打通,但对于产品本身的技术功能并没有提及,当然这肯定会在后期的产品发布会上做详细介绍。在此之前,先让我们大胆来猜测一下,搭载OLED屏的概率有吗?估计没有!但隔壁创维可是刚刚把55吋OLED产品价格拉到了8000元以下,随着LGD广州OLED产线第三季度正式量产,未来价格势必还将下探,荣耀如果只是推出液晶大屏,再灌输进智慧屏的概念就把价格做到行业较高水平,消费者会买账吗?

创维开启OLED普及风暴

海信最近发布的叠屏液晶是对液晶技术的改良,创新性与画质提升明显,目前各大厂家也都在跟进,华为基于与BOE的合作能否带来对智慧屏画质的明显提升?值得一提的是,海信的叠屏合作方正是BOE。